Procedura de anulare a pierderilor din anii anteriori (nuante). Procedura de anulare a pierderilor din anii anteriori (nuanțe) Cum se închid pierderile din anii anteriori

" № 2/2017

Mecanismul de reportare a pierderilor primite în perioadele fiscale anterioare a fost modificat de la 1 ianuarie 2017. Care este esența modificărilor și cum să le țineți corect în considerare în declarația de impozit pe venit?

Astfel, din paragraful 1 al art. 50 din Codul civil al Federației Ruse, obținerea de profit este scopul principal al unei organizații comerciale. Dar acest obiectiv nu este întotdeauna atins. Dintr-un motiv sau altul, organizațiile pot suferi pierderi.

În contabilitatea fiscală, o pierdere este înțeleasă ca o diferență negativă între veniturile determinate în conformitate cu capitolul. 25 din Codul fiscal al Federației Ruse și cheltuielile luate în considerare în scopuri fiscale în modul prevăzut de acest capitol (clauza 8 din articolul 274 din Codul fiscal al Federației Ruse). Atunci când se produce o pierdere în perioada de raportare (de impozitare), baza de impozitare este considerată egală cu zero. Totodată, Codul Fiscal permite ca o astfel de diferență negativă să fie luată în considerare la calcularea bazelor impozabile ale perioadelor ulterioare (reportarea pierderii în viitor). Mecanismul de transfer al pierderilor este prevăzut la art. 283 din Codul Fiscal al Federației Ruse, iar de la 1 ianuarie 2017 a fost modificat.

Cum se reflectă reportarea pierderilor primite mai devreme în contabilitatea fiscală în 2017? Cum arăt acest lucru în declarația mea de impozit? Veți găsi răspunsurile în acest material.

Reguli de contabilitate fiscală privind reportarea pierderilor.

Clauza 1 a art. 283 din Codul fiscal al Federației Ruse prevede că contribuabilii care au suferit o pierdere (pierderi) calculată în conformitate cu cap. 25 din Codul fiscal al Federației Ruse, în perioada fiscală anterioară sau în perioadele fiscale anterioare, aceștia au dreptul să reducă baza de impozitare a perioadei de raportare (impozită) curentă cu întreaga valoare a pierderii pe care le-au primit sau printr-o parte din această sumă (reportați pierderea în viitor).

În același timp, determinarea bazei de impozitare a perioadei fiscale curente se face ținând cont de caracteristicile stabilite de următoarele articole din Codul Fiscal al Federației Ruse: 264.1 (dobândirea drepturilor asupra terenurilor), 268.1 (achiziția). a unei întreprinderi ca complex imobiliar), 274 (baza de impozitare), 275.1 (utilizarea întreprinderilor industriale), 275.2 (desfășurarea activităților legate de producția de hidrocarburi la un nou depozit de hidrocarburi offshore), 278.1 (venituri primite de participanții la grup consolidat de companii), 278,2 (venituri primite de participanții la un acord de parteneriat investițional), 280 (tranzacții cu valori mobiliare), 304 (tranzacții cu instrumente financiare ale tranzacțiilor forward).

Potrivit paragrafului 3 al art. 283 din Codul Fiscal al Federației Ruse, dacă o pierdere a fost înregistrată în mai mult de o perioadă fiscală, această pierdere este reportată în viitor, în ordinea în care a fost suferită.

Reguli în vigoare până în 2017.

Regulile de transfer al pierderilor, care au fost în vigoare până în 2017, au fost prescrise în paragraful 2 al art. 283 Codul fiscal al Federației Ruse. Esența lor este următoarea:

1. Contribuabilul avea dreptul de a reporta o pierdere timp de 10 ani de la perioada fiscală în care s-a produs pierderea (cu alte cuvinte, dacă în acest timp organizația nu a primit suficient profit pentru a acoperi pierderea, atunci începând de la al unsprezecelea an de la primirea pierderii, soldul restant nu a putut fi luat în considerare în scopuri fiscale).

2. Contribuabilul poate transfera la suma actuală pierderea primită în perioada fiscală precedentă fără nicio restricție (de exemplu, pierderea ar putea fi recunoscută într-o sumă egală cu baza de impozitare a perioadei fiscale curente).

3. O pierdere care nu a fost reportată în anul următor după anul „neprofitabil” ar putea fi transferată integral sau parțial în al doilea an și în următorii 10 ani (adică organizația ar putea reduce baza de impozitare a pierderii). nu în fiecare perioadă fiscală, ci intermitent, observând aceasta este o perioadă de reportare a pierderilor de zece ani).

Exemplul 1

Organizația (conform datelor contabile fiscale) pentru 2014 a primit o pierdere în valoare de 1.600.000 de ruble. În următoarele perioade fiscale, ea a realizat un profit: în 2015 - 700.000 de ruble; în 2016 – 1.200.000 RUB.

La calcularea impozitului pe venit pentru anul 2015, organizația ar putea reduce întreaga bază de impozitare cu valoarea pierderii pentru anul 2014. Pierderea rămasă în valoare de 900.000 RUB. (1.600.000 - 700.000) a fost transferat în 2016.

La calcularea impozitului pe venit pentru 2016, organizația ar putea reduce și baza de impozitare (1.200.000 RUB) cu soldul pierderii transferate în valoare de 900.000 RUB. Impozitul pe venit pentru 2016 ar fi calculat pe o sumă de 300.000 de ruble.

Reguli în vigoare din 2017 până în 2020.

Din 01.01.2017 clauza 2 art. 283 din Codul fiscal al Federației Ruse este prezentat într-o nouă ediție, iar articolul în sine este completat cu clauza 2.1.

Contribuabilii, ca și până acum, au dreptul de a reporta suma pierderilor primite în perioadele fiscale anterioare.

Cu toate acestea, pentru perioada 2017–2020 se introduce următoarea regulă: baza de impozitare pe venit pentru perioada (de impozitare) curentă, calculată în conformitate cu art. 274 din Codul Fiscal al Federației Ruse nu poate fi redusă cu mai mult de 50% din valoarea pierderilor primite în perioadele fiscale anterioare.

În plus, din art. 283 din Codul fiscal al Federației Ruse, a dispărut prevederea privind limitarea temporară (de zece ani) a transferului pierderilor.

Notă

Prevederile art. 283 din Codul Fiscal al Federației Ruse în noua ediție se aplică pierderilor primite de contribuabili pentru perioadele fiscale începând cu 01/01/2007. Acest lucru este menționat în paragraful 16 al art. 13 din Legea federală din 30 noiembrie 2016 Nr. 401-FZ.

Astfel, în ciuda eliminării restricției de zece ani privind transferul pierderilor, organizațiile nu au dreptul să ia în considerare în 2017 pierderile primite în 2006.

Exemplul 2

La sfârșitul anului 2016, organizația a suferit o pierdere de 200.000 de ruble.

Perioadele de raportare sunt primul trimestru, jumătate de an, nouă luni.

Baza impozabilă pentru impozitul pe venit în 2017 a fost: conform rezultatelor primului trimestru - 60.000 de ruble, jumătate de an - 140.000 de ruble, nouă luni - 270.000 de ruble, an - 240.000 de ruble.

Atunci când calculează impozitul pe profit pentru primul trimestru al anului 2017, organizația are dreptul de a reduce baza de impozitare cu o parte din pierderea transferată în valoare de 30.000 de ruble. (RUB 60.000 x 50%).

O organizație poate recunoaște, de asemenea, o pierdere pentru 2016 atunci când calculează impozitul pe profit pe baza rezultatelor următoarelor perioade de raportare din 2017, adică pentru cele șase luni în valoare de 70.000 de ruble. (140.000 RUB x 50%) și timp de nouă luni – 135.000 RUB. (270.000 RUB x 50%).

Pe baza rezultatelor din 2017 (perioada fiscală), o organizație poate lua în considerare în scopul impozitului pe profit o pierdere în valoare de numai 120.000 de ruble. (240.000 RUB x 50%).

Soldul pierderii neaportate de la 1 ianuarie 2018 va fi de 80.000 RUB. (200.000 - 120.000).

Să rezumam rezultatele într-un tabel.

Perioade de raportare (de impozitare).

Baza de impozitare

50% din baza de impozitare

(articol 1 x 50%)Baza de impozitare,

asupra căruia se va plăti impozit

(articolul 1 - articolul 3)eu sfert

Jumatate de an

Nouă luni

După cum se poate observa din exemplu, profitul în cursul anului la sfârșitul fiecărei perioade de raportare poate fie să crească, fie să scadă (profitul la sfârșitul anului poate fi mai mic decât la sfârșitul a nouă luni). Astfel, valoarea pierderii reportate în perioadele fiscale ulterioare depinde de suma care este luată în considerare la sfârșitul perioadei fiscale.

Exemplul 3

Să continuăm cu exemplul 2. Soldul pierderii necompletate primite la sfârșitul anului 2016 la 01.01.2018 se ridica la 80.000 de ruble.

Baza impozabilă pentru impozitul pe venit în 2018 este egală cu: conform rezultatelor primului trimestru - 72.000 de ruble, jumătate de an - 210.000 de ruble, nouă luni - 90.000 de ruble, un an - 200.000 de ruble.

Atunci când calculează impozitul pe profit pentru primul trimestru al anului 2018, organizația are dreptul de a reduce baza de impozitare cu o parte din pierderea transferată în valoare de 36.000 de ruble. (72.000 RUB x 50%).

Atunci când se calculează impozitul pe profit timp de șase luni, baza de impozitare poate fi redusă cu cel mult 105.000 de ruble. (210.000 RUB x 50%). Cu toate acestea, soldul pierderii de la 01.01.2018 este egal cu 80.000 de ruble, prin urmare, întreaga sumă a pierderii transferate poate fi luată în considerare la sfârșitul celor șase luni. Astfel, de fapt, baza va fi redusă cu 80.000 de ruble, iar impozitul va trebui calculat din suma de 130.000 de ruble. (210.000 - 80.000).

Profitul primit la sfârșitul celor nouă luni s-a ridicat la 90.000 de ruble. (care este mai mic decât profitul din prima jumătate a anului). Astfel, atunci când calculează impozitul pe profit pentru cele nouă luni ale anului 2018, organizația are dreptul de a reduce baza de impozitare cu o parte din pierderea transferată în valoare de 45.000 de ruble. (90.000 rub. x 50%).

La calcularea impozitului pe venit pentru 2018, baza de impozitare poate fi redusă cu cel mult 100.000 de ruble. (200.000 RUB x 50%). Cu toate acestea, soldul pierderii de la 01.01.2018 este egal cu 80.000 de ruble, prin urmare, întreaga sumă a pierderii transferate poate fi luată în considerare la sfârșitul anului. Astfel, de fapt, baza va fi redusă cu 80.000 de ruble, iar impozitul va trebui calculat din suma de 120.000 de ruble. (200.000 - 80.000).

Să rezumam rezultatele într-un tabel.

Perioade de raportare (de impozitare).

Baza de impozitare

50% din baza de impozitare

(articol 1 x 50%)Valoarea pierderii înregistrate în perioada de raportare (de impozitare).

Baza de impozitare,

asupra căruia se va plăti impozit

(articolul 1 - articolul 3)eu sfert

Jumatate de an

Nouă luni

Reflectarea pierderilor reportate în declarația de impozit pe venit.

Informațiile despre pierderile din anii precedenți sunt reflectate în Anexa 4 „Calculul sumei pierderii sau a unei părți a unei pierderi care reduce baza de impozitare” la fila 02 din declarația privind impozitul pe profit (denumită în continuare declarație), forma de care și Procedura de completare (denumită în continuare Procedura) sunt aprobate prin Ordinul Serviciului Fiscal Federal Rusia din 19 octombrie 2016 Nr. ММВ-7-3/572@.

Potrivit clauzei 1.1 din Procedură, declarația trebuie să cuprindă pagina de titlu (fila 01), subsecțiunea 1.1 din secțiunea 1, fila 02, anexele 1 și 2 la fila 02.

Anexa 4 la fișa 02 din declarație este inclusă în raportare doar pentru primul trimestru și pentru perioada fiscală. În același timp, Anexa 4 pentru primul trimestru indică soldurile pierderii neaportate la începutul perioadei fiscale, iar Anexa 4 pentru perioada fiscală arată soldurile atât la începutul cât și la sfârșitul perioadei fiscale.

Potrivit clauzelor 9.1, 9.3, 9.4 din Procedură, rândul 010 din Anexa 4 la fișa 02 reflectă soldul pierderii neaportate la începutul perioadei fiscale, iar rândurile 040 - 130 prezintă pierderi pe an de constituire a acestora.

Rândul 140 arată baza de impozitare, care este utilizată la calcularea sumei pierderii perioadelor fiscale anterioare, care reduce baza de impozitare a perioadei fiscale curente.

Indicatorul pentru rândul 140 este egal cu indicatorul pentru rândul 100 „Baza fiscală” din foaia 02.

Rândul 150 reflectă valoarea pierderii cu care contribuabilul reduce baza de impozitare a perioadei fiscale curente.

Notă

Formularul și procedura de completare a declarației actuale au fost aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 19 octombrie 2016 nr. ММВ-7-3/572@, adică înainte de publicarea Legii federale din 30 noiembrie, 2016 Nr 401-FZ. În acest sens, indicatorii liniilor care reflectă transferul pierderilor trebuie formați ținând cont de modificările aduse Codului Fiscal al Federației Ruse prin această lege. Astfel de clarificări sunt date, în special, în Scrisoarea Serviciului Federal de Taxe al Rusiei din 01/09/2017 Nr. SD-4-3/61@.

În Anexa 4 la foaia 02, indicatorul de la rândul 150 „-total” nu poate fi mai mare de 50% din indicatorul de la rândul 140 „Baza de impozitare pentru perioada (de impozitare) de raportare”.

În soldurile pierderilor neînregistrate la începutul perioadei fiscale (rândurile 010, 040 – 130 din Anexa 4 la Fișa 02) pot fi luate în considerare pierderile primite de contribuabili începând cu pierderile pentru anul 2007.

Indicatorul de la rândul 150 este transferat la rândul 110 „Suma pierderii sau o parte a unei pierderi care reduce baza de impozitare pentru perioada (de impozitare) de raportare” din fila 02 a declarației.

Rândul 160 este completat la pregătirea unei declarații pentru perioada fiscală. Soldul pierderii neaportate pe acest rând se determină ca diferență în suma rândurilor 010, 136 și 150. Dacă o pierdere a fost primită în perioada fiscală expirată pentru care a fost depusă declarația, atunci soldul pierderii neaportate la sfârşitul perioadei fiscale (rândul 160) include indicatorii rândurilor 010, 136 şi suma pierderii perioadei fiscale expirate.

Soldul pierderii nereportate la sfârşitul perioadei fiscale (linia 160) se trece la rândurile 010 – 130, 136 din calculul transmis pentru perioada (de impozitare) de raportare a anului următor. În acest caz, cuantumul pierderii perioadei fiscale expirate este indicat ultimul din lista anilor pentru care au fost suferite pierderile.

După cum sa menționat mai sus, Anexa 4 la fișa 02 este inclusă în declarație doar pentru primul trimestru și pentru perioada fiscală. Acest lucru nu va împiedica însă contribuabilul să țină cont de pierderea anilor anteriori în reducerea bazei de impozitare pentru șase luni și nouă luni ale anului în curs.

Să revenim la clauza 5.5 din Procedură, care prevede că în declarațiile pentru primul trimestru și pentru perioada fiscală se transferă suma unei pierderi sau a unei părți dintr-o pierdere care reduce baza de impozitare pentru perioada (de impozitare) de raportare. de la rândul 150 din Anexa 4 până la foaia 02 până la rândul 110 al acestei foi.

În declarațiile pentru alte perioade de raportare, rândul 110 din fila 02 se determină pe baza datelor din rândul 160 din Anexa 4 la declarația pentru perioada fiscală precedentă, rândurile 010, 135, 136 din Anexa 4 la declarația pentru primul trimestru al perioada fiscală curentă și rândul 100 pentru perioada de raportare pentru care se întocmește o declarație.

Exemplul 4

Să folosim datele din exemplul 2. Vom demonstra modul de completare a unor indicatori din fișa 02 și anexa 4 la această fișă în declarațiile pentru perioadele de raportare și de impozitare din 2017.

Calculul impozitului pe profit

Indicatori

Cod de linie

eu sfert

Jumatate de an

Nouă luni

Profit (pierdere) total

Baza de impozitare

Valoarea unei pierderi sau a unei părți a unei pierderi care reduce baza de impozitare pentru perioada de raportare (de impozitare).

(rândul 150 al anexei 4 la foaia 02)

Baza de impozitare pentru calculul impozitului

(linia 100 - linia 110)

Calculul sumei pierderii sau a unei părți a unei pierderi care reduce baza de impozitare

Indicatori

Cod de linie

eu sfert

Sold pierdere neaportată la începutul perioadei fiscale – total

Inclusiv pentru 2016

Baza de impozitare pentru perioada (de impozitare) de raportare

(linia 100 din foaia 02)

Valoarea unei pierderi sau a unei părți a unei pierderi care reduce baza de impozitare pentru perioada de raportare (de impozitare).

Soldul pierderii neaportate la sfârșitul perioadei fiscale

Perioade de păstrare pentru documentele care confirmă pierderile.

La calcularea impozitului pe venit, organizațiilor li se acordă dreptul de a lua în considerare pierderile, sub rezerva respectării cerințelor stabilite de lege. Acestea includ clauza 4 din art. 283 din Codul Fiscal al Federației Ruse prevede obligația contribuabililor de a păstra documentele care confirmă valoarea pierderilor suferite pe întreaga perioadă când se reduce baza de impozitare a perioadei fiscale curente cu sumele pierderilor primite anterior.

O pierdere este un rezultat financiar al activității economice a unei organizații, a cărui mărime este afectată de valoarea cheltuielilor efectuate în perioada fiscală, luate în considerare la determinarea profitului impozabil dacă îndeplinesc cerințele enumerate la art. 252 din Codul fiscal al Federației Ruse. Cheltuielile trebuie să fie justificate și documentate, efectuate pentru a desfășura activități care vizează generarea de venituri.

În perioada de contabilizare a pierderii, societatea este obligată să păstreze documentele care confirmă mărimea acesteia (a se vedea scrisorile Ministerului Finanțelor al Rusiei din 25 mai 2012 nr. 03-03-06/1/278 și din 23 aprilie, 2009 Nr. 03-03-06/1/276). Astfel de documente sunt registre contabile fiscale și documente primare (a se vedea rezoluțiile Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 24 iulie 2012 nr. 3546/12 și FAS Districtul Nord-Vest din 16 noiembrie 2012 în cazul nr. A56 -4116/2012).

Astfel, în cazul în care în declarația fiscală se reflectă o pierdere fără documentele primare justificative aferente pe baza registrelor contabile fiscale și a altor documente analitice, procedura stabilită de clauza 4 al art. 283 din Codul Fiscal al Federației Ruse nu poate fi considerat respectat, deoarece costurile corespunzătoare nu vor îndeplini criteriile stabilite la paragraful 1 al art. 252 din Codul fiscal al Federației Ruse.

Întrucât posibilitatea luării în considerare a sumelor unei pierderi este de natură declarativă, iar contribuabilului i se încredințează obligația de a dovedi legalitatea și valabilitatea acestora, în lipsa confirmării pierderii prin documente relevante, inclusiv documente contabile primare, pe perioada pe toată perioada în care reduce baza de impozitare cu sumele unei pierderi primite anterior, contribuabilul suportă riscul consecințe fiscale nefavorabile (vezi Rezoluția Curții Supreme din Moscova din 22 iulie 2016 nr. F05-10138/2016 în cazul nr. A41-81431/2015).

În practică, o astfel de situație este posibilă. Perioada de producere a pierderii a fost verificată în cadrul unui control fiscal la fața locului, în urma căruia inspectoratul nu a avut comentarii cu privire la legalitatea înregistrării pierderii. Contribuabilul, considerând că pierderea a fost confirmată, nu a păstrat documentele mai mult de patru ani. Se pune întrebarea: contribuabilul are dreptul de a reporta o pierdere în viitor în prezența unui act bazat pe rezultatele unui control fiscal, dacă nu există dovezi primare care să confirme pierderea? De exemplu, la sfârșitul anului 2010 organizația a suferit o pierdere. O parte din pierdere este inclusă în calculul bazei de impozitare pe venit pentru 2011–2016. În 2014 a fost realizat un studiu, în urma căruia nu au existat comentarii cu privire la valabilitatea transferului pierderilor în viitor. Este organizația obligată să păstreze documente care confirmă pierderea suferită în anul 2010 sau pot fi distruse, ținând cont de auditul efectuat?

În practica arbitrajului, există două opinii cu privire la această problemă. În primul rând: organizațiile sunt obligate să păstreze documentele pe toată perioada de anulare a pierderilor, chiar dacă inspecțiile fiscale au fost deja efectuate în perioadele în care a avut loc pierderea. Raportul de inspecție fiscală nu este un document care indică legalitatea contabilizării unei pierderi; nu conține o analiză a documentelor care confirmă valoarea pierderii. În plus, legislația fiscală nu prevede încetarea obligației contribuabilului de a păstra documentele după încheierea controlului fiscal (această concluzie rezultă din deciziile Serviciului Federal Antimonopol din 25 ianuarie 2012 în dosarul nr. A12-5807/). 2011, din 12 aprilie 2011 în dosarul nr. A55-18273/2010 ). A doua opinie: în absența documentelor contabile primare, valoarea pierderii din anii anteriori poate fi confirmată de rezultatele unui audit fiscal efectuat anterior la fața locului (a se vedea, de exemplu, Rezoluția Serviciului Federal Antimonopol al Ucrainei din 1 iunie , 2011 în dosarul Nr. F09-2789/11-S3).

Anumite probleme legate de transferul pierderilor.

Cu privire la posibilitatea de a transfera pierderile la trecerea la sistemul fiscal simplificat și înapoi.

Vă rugăm să rețineți că o pierdere primită de un contribuabil în conformitate cu OSNO nu este acceptată la trecerea la sistemul fiscal simplificat. Astfel, un contribuabil care utilizează sistemul simplificat de impozitare cu obiectul impozabil „venit minus cheltuieli” nu are dreptul să reducă baza de impozitare plătită în legătură cu utilizarea acestui sistem de impozitare.

Pierderile încasate în perioadele de aplicare a sistemului de impozitare simplificat pot fi luate în considerare în scopuri de impozit pe profit după ce organizația revine la regimul general cu sistemul de impozitare simplificat, ținând cont de prevederile art. 283 Codul fiscal al Federației Ruse. Această concluzie rezultă din Scrisoarea Ministerului de Finanțe al Rusiei din 25 octombrie 2010 Nr. 03-03-06/1/657.

De exemplu, după ce a trecut de la 01/01/2017 de la OSNO la sistemul de impozitare simplificat, o organizație nu are dreptul de a reduce baza 2017 cu valoarea pierderii primite în 2016 la aplicarea OSNO.

Daca din 01.01.2018 revine la sistemul general, atunci incepand din aceasta perioada se poate lua in calcul pierderile primite inainte de trecerea la sistemul simplificat de impozitare.

Dacă baza de impozitare este determinată prin metoda de calcul.

O situație curioasă, în opinia noastră, a fost avută în vedere recent de AS VSO în Rezoluția nr. F02-6973/2016 din 12 ianuarie 2017 în dosarul nr. A19-16924/2015.

La efectuarea unui audit fiscal la fața locului, organizația nu a putut furniza documente primare care confirmă calcularea corectă a impozitelor pentru perioada auditată. În acest sens, baza de impozitare a venitului a fost determinată de Serviciul Fiscal Federal folosind metoda de calcul în baza clauzei 7 a art. 31 Codul Fiscal al Federației Ruse. Totodată, în perioadele anterioare perioadei analizate, organizația a suferit o pierdere. Funcționarii fiscali au refuzat să reducă baza determinată prin calcul cu valoarea pierderilor. Arbitrii au sprijinit organele fiscale în această problemă.

Pentru multe companii, în special pentru cele care abia își încep activitățile, problema transferului pierderilor în viitor poate fi relevantă.

Reportarea pierderilor este reglementată Artă. 283 cap. 25 Codul Fiscal al Federației Ruse, conform căreia baza de impozitare în perioada fiscală curentă poate fi redusă cu o parte din sumă sau cu întreaga sumă a pierderilor încasate în perioadele precedente. În acest caz, contribuabilul are dreptul de a reporta o pierdere în viitor în termen de 10 ani de la perioada fiscală în care a fost primită această pierdere. Dacă pierderea nu a fost reportată în anul următor, aceasta poate fi reportată integral sau parțial în anul următor. În conformitate cu Scrisoarea Ministerului Finanțelor al Federației Ruse din 20 martie 2007 nr. 03-03-08/1/170, transferul pierderilor este posibil atât pe baza rezultatelor perioadei fiscale, cât și pe baza rezultatelor perioadă de raportare.

În acest articol ne vom uita la procedura de transfer a pierderilor în viitor în program „1C: Contabilitate 8.2”în organizaţiile care utilizează PBU 18/02„Contabilizarea calculelor impozitului pe profit.”

Într-un program „1C: Contabilitate 8.2” Transferul pierderilor din anii precedenți în viitor se realizează folosind o operațiune manuală prin introducerea unui document (Meniu → Operațiuni → Operațiuni introduse manual), care include următoarele tranzacții:

- DT 09 după tipul „Cheltuieli viitoare” - KT 09 după tipul „Pierderea perioadei curente” cu valoarea pierderii înmulțită cu cota impozitului pe venit. Nu completăm sumele NU, PR, VR.

- DT 97,21„Cheltuieli viitoare” - KT 99.01.1.„Profituri și pierderi din activități cu sistemul principal de impozitare.” Suma NU este egală cu valoarea pierderii la debit și credit. Suma VR este egală cu valoarea pierderii minus debit și credit. Sumele contabile și PR nu sunt completate.

Declarația de impozit pe venit va reflecta o pierdere și o rată a impozitului pe venit zero.

În Declarația de profit și pierdere (Formularul 2) de la pagina 2300 „Pierdere înainte de impozitare” va fi afișată aceeași valoare a pierderii ca și în declarație. Cifra profitului net din Formularul 2 (linia 2400) va fi egală cu valoarea pierderii înainte de impozitare redusă cu valoarea creanței privind impozitul amânat.

Dacă există profit în perioadele de impozitare sau de raportare ulterioare la efectuarea unei operațiuni de reglementare „Anularea pierderilor din anii anteriori” programul va genera cablarea DT 99.01.1 - KT 97,21 valoarea pierderilor din anii anteriori.

Ca urmare a unei operațiuni de reglementare „Calculul impozitului pe venit” impozitul pe venit va fi redus cu valoarea creanței privind impozitul amânat, care va fi reflectată de programul utilizând înregistrarea DT 68.04.2"Calculul impozitului pe venit" - KT 09„Datorii privind impozitul amânat” după tipul „Cheltuieli amânate”.

În declarația de impozit pe venit, baza de impozitare (Fișa 02, pag. 120) va fi redusă cu valoarea cifrei de afaceri creditare a contului 97.21. NU (p. 150 Anexa 4 la Foaia 02).

În Formularul 2 de la pagina 2400, indicatorul profitului net va fi afișat ca diferență între rezultatul financiar din activitățile întreprinderii (linia 2300) și cheltuiala cu impozitul pe venit condiționat.

Să luăm în considerare procedura de mai sus într-o situație specifică.

Să presupunem că la sfârșitul anului 2011 organizația a primit o pierdere în valoare de 10 000 freca. Începând cu 1 ianuarie 2012, avem un activ de impozit amânat în valoare de 2.000 RUB. ( 10 000 x rata impozitului pe venit 20% ).

Pentru a reporta pierderile în viitor, efectuați următorii pași.

1) În directorul „Cheltuieli viitoare”, adăugați un nou element de cheltuieli „Pierderi pentru 2011” și completați-l, așa cum se arată în Fig. 1. Detalii VerificaȘi Subconto nu este nevoie să indicați.

Orez. 1. Exemplu de completare a elementului BPR pentru transferarea pierderilor din anii trecuți în viitor

2) La 31 decembrie 2011 ÎNAINTE DE FINALIZARE A OPERAȚIUNII DE REGLEMENTARE „REFORMARE EQUILIBRI” prin introducerea unui document „Operare (contabilitate și contabilitate fiscală)„(Meniu → Operații → Operații introduse manual) înregistrează următoarele tranzacții (Fig. 2.):

Orez. 2. Exemplu de completare a documentului „Operațiune (contabilitate și contabilitate fiscală)”

Ca subconto pentru contul 97.21, selectăm elementul de cheltuieli amânate creat anterior „Pierderi pentru anul 2011”. NU COMPLETĂM SECȚIUNEA PENTRU CONT 97.21.

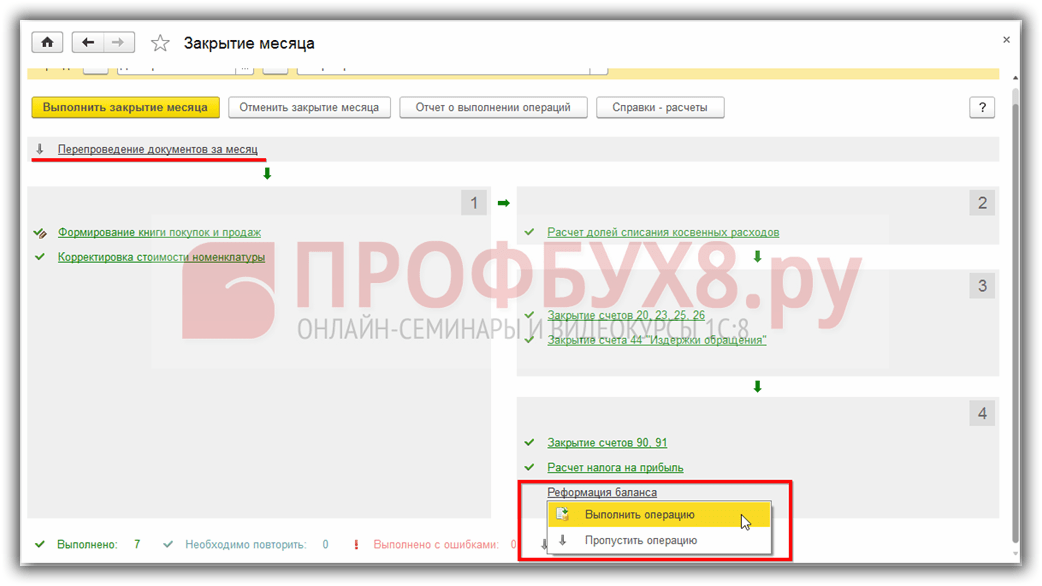

3) Efectuăm o operațiune de rutină” Reforma echilibrului".

Dacă primiți un profit de 10.000 de ruble în primul trimestru al anului 2012. pierderea anilor anteriori va fi anulată automat printr-o operațiune de reglementare „Anularea pierderilor din anii precedenți” care la rândul său se va reflecta prin cablare DT 99.01.1 - KT 97,21(Fig. 3).

Orez. 3. Rezultatul operațiunii de reglementare „Anularea pierderilor din anii anteriori”

În absența unei pierderi în 2011, impozitul pe venit de plătit ar fi egal cu 2.000 RUB. Acest lucru este reflectat de cablare DT 99.02.1 - KT 68.04.2(Fig. 4). Dar având în vedere pierderea din 2011, impozitul pe venit actual va fi zero.

Orez. 4. Afișări ale operațiunii de rutină „Calculul impozitului pe venit”

La generarea unei declarații de impozit pe venit în Anexa 4 la Fișa 02, paginile 130 și 150 vor fi completate automat. Pentru a completa automat pagina 110 din Fișa 02 și pagina 140 din Anexa 4 la Fișa 02, trebuie să completați atributul (codul) contribuabilului în Anexa 4 la Fișa 02. (Fig. 5)

În Declarația de profit și pierdere, profitul înainte de impozitare în primul trimestru al anului 2012 va fi indicat în valoare de 10 000, modificarea creanțelor privind impozitul amânat minus 2 000. Astfel, profitul net va fi egal cu 8 000 de ruble. (Fig. 6).

Orez. 6. Raport de profit și pierdere pentru trimestrul I 2012

În acest articol, ne-am uitat la cel mai simplu exemplu. În practică, există adesea cazuri în care pierderile mai multor perioade fiscale sunt reportate în viitor. În plus, este posibil ca aceste pierderi să nu fie transferate integral, ci parțial.

Într-un program standard „1C: Contabilitate 8.2” Pentru a înțelege situația, ținând cont de pierderile din anii precedenți, este necesară generarea a trei rapoarte: bilanțuri pentru conturile 99.01 și 97.21 și o analiză a contului 68.04.2, ceea ce nu este în întregime convenabil.

Folosind un produs software dezvoltat de specialiștii RG-Soft « RG-Soft: Verificare expresă a contabilității conform PBU 18/02" informații despre contabilizarea pierderilor din anii anteriori pot fi obținute cu un singur clic. Aceste informații sunt afișate într-un singur tabel, defalcate pe pierderi în diferiți ani (Fig. 7).

Orez. 7. Un exemplu de afișare a informațiilor privind contabilizarea pierderilor din anii anteriori în produsul software „RG-Soft: Verificare expresă a contabilității conform PBU 18/02”

Înainte de lansarea „1C:ERP Enterprise Management” versiunea 2.4.2 (denumită în continuare 1C:ERP), în care compania 1C automatiza procedura care permite reflectarea pierderilor din anii trecuți, utilizatorii erau rugați să folosească articolele din directorul de costurile viitoare pentru a le înregistra și a reflecta operațiunile în perioadele de referință operaționale. Dar chiar și odată cu apariția versiunii 2.2, unde a devenit posibilă indicarea independentă a sumelor de gestiune, contabilitate și contabilitate fiscală în documentele de distribuție BPR, capacitatea de a indica articole de distribuție pentru BPR cu înregistrarea a 99 de conturi și calcularea automată a compensației sumele din profitul primit au ramas nerealizate.

Prin urmare, până la versiunea 1C:ERP 2.4.2, pentru a reflecta pierderile în contabilitatea reglementată pentru organizațiile care efectuează contabilitate regulată pe sistemul general de impozitare, a fost utilizat documentul „Operațiuni” (contabilitatea obișnuită), în care utilizatorii li s-a cerut să completeze manual sumele de distribuire pentru NU și BP.

Reflectarea pierderilor în 1C:ERP, începând cu versiunea 2.4.2

Începând cu versiunea 2.4.2, în 1C:ERP a devenit posibil să menținem contabilitatea care ne interesează în cadrul contabilității fiscale și să reflectăm pierderi la generarea unei declarații de impozit pe venit, fără a recurge la operațiuni manuale.

În aceste scopuri, au fost adăugate sistemului un nou cont 97.11 și un nou director cu același nume. În acest caz, directorul adăugat este singurul subcont al contului adăugat.

De regulă, directorul pierderilor trecute este completat automat: ca parte a închiderii anului, înainte de reformarea bilanţului, sistemul verifică dacă există o înregistrare în acest director cu anul corespunzător celui care se închide, iar dacă nu, adaugă automat un nou element pentru anul curent.

De asemenea, pentru a lua în considerare diferențele temporare în pierderile luate în considerare, conform cerințelor PBU 18/02, tipul de active cu același nume a fost adăugat la lista tipurilor de creanțe/datorii fiscale (ONA/ONO) .

În general, procedura de închidere a lunii pentru organizațiile din sistemul general de impozitare (GTS) în ceea ce privește calcularea și contabilizarea pierderilor noastre arată astfel:

- Conform contului 99.01.1 (Profituri si pierderi din activitati cu OSN) se determina soldul in contabilitate fiscala.

- Când soldul specificat corespunde unei pierderi (debit de cont), atunci suma pierderii este anulată din 99.01.1 și transferată în contul 97.11 (Dt 97.11 - Kt 99.01.1), în timp ce sumele NU sunt completate în postare. Pe contul 97.11 din postare, subconto-ul pierderilor trecute se completează cu un element din directorul cu același nume corespunzător anului care se închide (dacă elementul lipsește, sistemul îl va crea).

- Dacă în organizația pentru care anul este închis, indicatorul este stabilit în politica contabilă, se aplică PBU 18/02 „Contabilitatea calculelor impozitului pe profit”, atunci valoarea pierderii transferate este înregistrată în „Suma Dt BP”. ” și „Suma Kt BP” cu semnul „minus”. Soldul din debitul contului 09 „Active privind impozitul amânat” la data închiderii anului în subcontul „Pierderea perioadei curente” este transferat în debitul contului 09 din subcontul „Pierderi din perioada curentă”. ani” (se formează intrarea Dt 09 „Pierderi din anii precedenți” - Kt 09 „Pierderi din perioada curentă”). Prezența unui sold în contul 09 „Active privind impozitul amânat” în subconto-ul „Pierderea perioadei curente” la sfârșitul anului și la începutul anului curent este considerată o eroare; trebuie corectată și anul- reoperarea de închidere finală trebuie repetată.

Pierderi de închidere pentru anii anteriori

Pierderile înregistrate pentru anii anteriori sunt închise în procesul de executare a procedurii de reglementare pentru închiderea lunii pe cheltuiala profitului perioadei curente. În aceste scopuri, în 1C:ERP 2.4.2, la lista procedurilor de închidere lunară a fost adăugată operațiunea „Stergere pierderi din anii precedenți”, care se va face automat dacă la debitul contului 97.11 există un sold. În procesul de efectuare a acestui pas, sistemul calculează valoarea pierderilor din ultimii (în ultimii 10) ani și, dacă există profit în perioada curentă, anulează pierderea la valoarea profitului înregistrat, generând intrări. Dt 99.01.1 - Kt 97.11 suma pentru contabilitate fiscala (NU ).

Dacă în politica contabilă a organizației este stabilit un indicator care indică faptul că organizația menține contabilitatea în conformitate cu PBU 18/02 „Contabilitatea calculelor impozitului pe profit”, atunci valoarea pierderii anulate din contul 97.11 este indicată în sumele temporare. diferențe (TD) cu semnul minus.

Operatiunea de anulare se va face inainte de calcularea impozitului pe venit, iar rezultatul acestuia este luat in considerare la calcularea impozitului pe venit la urmatoarea etapa de inchidere a lunii.

Transferul pierderilor pentru anii anteriori la actualizarea configurației 1C ERP de la 2.4.1 sau o versiune anterioară la cea mai recentă versiune

Toate cele de mai sus sunt valabile pentru sistemele noi implementate dintr-un kit de distribuție, în care nu există date istorice privind pierderile din anii anteriori rămase după actualizarea sistemului de la versiunile anterioare. Dar ce să faci dacă sistemul contabiliza deja contul 97.21 și pierderile au fost închise manual?

În acest caz, după actualizarea configurației, folosind documentul „Funcționare (reg.)”, trebuie să atribuiți manual soldurile la începutul anului curent din contul 97.21 la contul 97.11. Deoarece după actualizarea configurației, directorul pierderilor din anii anteriori va fi gol, trebuie să creați manual elemente corespunzătoare anilor pentru care există pierderi neînchise, iar în timpul procesului de transfer din contul 97.21, completați manual subcontul contului. 97 corect.

Trebuie amintit că pierderile din anii anteriori, dar nu mai mult de 10 ani de la momentul actual, nu sunt anulate automat; sistemul vă va anunța prezența unor astfel de sume ca parte a închiderii contabilității reglementate pentru ultima lună. a anului (decembrie).

Pentru anularea sumelor pierderilor din anii anteriori pe o perioadă ce depășește 10 ani de la momentul curent, este necesar să se utilizeze documentul „Operațiune (reg.)”, pe baza deciziei de gestiune luată, completându-l cu următoarele mențiuni:

- Dt 91,02 PR – Kt 97,11 NU pentru cuantumul pierderii supuse anulării;

- Dt 91,02 VR – Kt 97,11 VR pentru valoarea pierderii care poate fi anulată cu semnul minus.

Contabilizarea pierderilor din anii anteriori pentru organizațiile care utilizează un sistem de impozitare simplificat

În prezent, pentru organizațiile care utilizează sistemul simplificat de impozitare în versiunea 1C:ERP 2.4.2, contabilizarea automată a pierderilor din anii anteriori nu a fost implementată. A treia secțiune din „Cartea de contabilitate a veniturilor și cheltuielilor” (KUDiR) este în prezent completată numai manual.

În sistemul 1C:ERP 2.4.2, în lista de referințe din secțiunea „Referință-calcul”, există un raport „Anularea pierderilor din anii anteriori”.

Raportul oferă informații despre soldurile pierderilor din anii precedenți la începutul și sfârșitul perioadei, profiturile perioadei curente și sumele pierderilor incluse în reducerea profiturilor pe perioadele de apariție și anulare a pierderilor.

Pentru pierderile suferite în anul curent, simplificatorul are dreptul de a reduce impozitul în perioadele fiscale ulterioare.

În acest articol ne vom uita la:

- cum se iau în considerare pierderile anilor anteriori în perioada fiscală curentă în 1C;

- cum se reportează pierderile în anii următori;

- cum să luați în considerare doar o parte din pierderile din program la calcularea sistemului fiscal simplificat.

Reglementare de reglementare

Codul fiscal prevede posibilitatea reducerii bazei de impozitare în cadrul sistemului fiscal simplificat cu valoarea pierderilor primite în ultimii 10 ani (clauza 7 a articolului 346.18 din Codul fiscal al Federației Ruse).

Pierderea poate fi luată în considerare în perioada fiscală curentă fie parțial, fie integral. Dar dacă pierderile sunt primite în mai mult de o perioadă fiscală, atunci transferul se efectuează în ordinea în care au fost suportate (clauza 7 a articolului 346.18 din Codul fiscal al Federației Ruse).

Atâta timp cât contribuabilul suferă o pierdere, el este obligat să păstreze documentele primare care confirmă apariția acesteia (clauza 7 din articolul 346.18 din Codul fiscal al Federației Ruse). După finalizarea transferului, astfel de documente trebuie păstrate încă 4 ani (clauza 8, clauza 1, articolul 23 din Codul Fiscal al Federației Ruse).

Instrucțiuni pas cu pas

Să ne uităm la instrucțiunile pas cu pas pentru a crea un exemplu. PDF

Reportarea pierderilor din anii anteriori pentru reducerea bazei de impozitare a perioadei curente

Pentru a ține cont de pierderile din anii anteriori la calculul sistemului simplificat de impozitare este necesară înregistrarea document Înregistrarea sumei pierderii sistemului fiscal simplificatÎn capitolul Operațiuni – sistem simplificat de impozitare – înregistrarea cuantumului pierderii sistemului de impozitare simplificat.

Antetul documentului spune:

- An – 2017 , adică anul în care este planificată recunoașterea pierderilor anterioare;

Secțiunea tabelară indică:

- An– ani pentru care se poate lua în considerare pierderea rezultată. Anii posibili sunt afișați automat;

- Valoarea pierderii – valoarea pierderii nesocotite pe an prin care se preconizează reducerea bazei de impozitare în perioada fiscală curentă.

Documentul nu creează postări și mișcări.

Calculul sistemului de impozitare simplificat ținând cont de pierderea transferată

Pentru a anula pierderile din anii anteriori, trebuie să începeți procedura Închiderea lunii pentru decembrie în secțiune Operațiuni – Închiderea perioadei – Închiderea lunii.

Pierderea introdusă în partea tabelară a documentului Înregistrarea sumei pierderii în cadrul sistemului fiscal simplificat , vor fi luate în considerare la calcularea impozitului conform sistemului simplificat de impozitare la sfârşitul anului, dar nu mai mult decât cuantumul bazei impozabile.

Afișări conform documentului

Documentul generează tranzacții:

- Dt 99.01.1 Kt 68.12 – impozitul acumulat în sistemul simplificat de impozitare care urmează să fie redus la sfârșitul anului. Taxa a fost calculată ținând cont de reducerea bazei de impozitare cu valoarea pierderii anulate.

Control

Contabilitatea pierderilor la determinarea bazei impozabile poate fi verificată prin generarea unui raport Ajutor-calcul sistemului fiscal simplificat prin buton Ajutor - calcule - Sistem fiscal simplificat de calcul al impozitelor.

Raportul arată:

- valoarea maximă a pierderii cu care baza de impozitare poate fi redusă este de 1.681.811 RUB. (5.750.200 (venituri) – 4.068.389 (cheltuieli));

- valoarea pierderii înregistrate este de 1.681.811 RUB;

- soldul pierderii netransferate este de 218.189 RUB. (1.900.000 – 1.681.811).

Reflectarea pierderilor în KUDiR și în declarația în cadrul sistemului fiscal simplificat

Reflecție în KUDiR

Pierderile din perioadele anterioare se reflectă în Cartea de contabilitate a veniturilor și cheltuielilor sistemului fiscal simplificatîn secțiunea specială III. Calculul pierderilor.

În Secțiunea III. Calculul pierderii:

- rândul 010 – valoarea pierderilor nescrise pe toată perioada posibilă de recunoaștere a pierderilor (pentru ultimii 10 ani) la începutul perioadei curente;

- p. 020-110 - sume nescrise ale pierderii în funcție de anul de apariție (date din coloana Valoarea pierderii specificate în document Înregistrarea sumei pierderii în cadrul sistemului fiscal simplificat );

- pag. 120 – baza de impozitare a anului curent;

- rândul 130 – suma pierderii din anii anteriori cu care se reduce baza de impozitare a perioadei curente. Această sumă este calculată automat folosind următorul algoritm:

- dacă baza de impozitare (linia 120) este mai mare decât valoarea pierderii anulate (linia 010), atunci pierderea este luată în considerare în totalitatea sa, adică. se anulează întreaga pierdere înregistrată în document Înregistrarea sumei pierderii în cadrul sistemului fiscal simplificat ;

- dacă baza impozabilă (linia 120) este mai mică decât valoarea pierderii anulate (linia 010), atunci pierderea se ia în considerare în cuantumul bazei impozabile (linia 120), începând de la cel mai devreme. Pierderea rămasă este reportată în perioadele fiscale viitoare și este reflectată la rândul 150.

În secțiune poate fi creată o carte de venituri și cheltuieli Rapoarte – sistemul de impozitare simplificat – cartea de contabilitate a veniturilor și cheltuielilor sistemului de impozitare simplificat.

Raportare

Opțiuni de contabilizare a pierderilor din anii anteriori

Anularea pierderilor a fost amânată

Reportarea pierderilor este un drept, nu o obligație, a contribuabilului. Poate fi aplicat în perioada fiscală curentă în legătură cu toate pierderile din ultimii 10 ani (clauza 7 a articolului 346.18 din Codul fiscal al Federației Ruse). Acest lucru se poate face intermitent, respectând numai ordinea pierderilor (clauza 7, articolul 346.18 din Codul fiscal al Federației Ruse).

Dacă se ia o decizie de a amâna anularea pierderilor din perioadele anterioare, atunci în 1C:

- document Înregistrarea sumei pierderii în cadrul sistemului fiscal simplificat necreate;

- Secțiunea III „Calculul valorii pierderii...” KUDiR se completează manual: PDF

- rândul 010 – 100.000 suma pierderii nescrise pentru ultimii 10 ani - la începutul perioadei;

- p. 110 –100.000 suma nescrisă a pierderii pentru anul 2016;

- p. 120 – 1.681.811,13 baza impozabilă a perioadei fiscale curente;

- p. 130 – 0 suma recunoscută a pierderii în perioada fiscală curentă;

- p. 150 – 100.000, deoarece valoarea pierderii nu a fost anulată în perioada fiscală curentă;

- p. 240 – 100.000 sumă pierdere nescrisă pentru anul 2016.

Reducerea parțială a pierderilor

Să ne uităm la un alt exemplu.

Dacă organizația decide să anuleze doar o parte din pierdere, atunci în 1C:

În document Înregistrarea sumei pierderii în cadrul sistemului fiscal simplificat indică o sumă egală cu partea din pierdere anulată pe an de studii, începând cu cel mai devreme:

- An – 2015 , Valoarea pierderii – 20 000 ;

- An – 2016 , Valoarea pierderii –20 000 , adică o parte din pierderea din anulare în perioada fiscală curentă.

Secțiunea III „Calculul valorii pierderii...” este editată manual: PDF

- linia 010 – 120.000 suma pierderii nescrise pentru ultimii 10 ani - la începutul perioadei;

- pp. 100 – 20.0000 suma nescrisă a pierderii pentru anul 2015;

- p. 110 – 100.000 sumă pierdere nescrisă pentru anul 2016;

- pp. 120 – 150.000 baza impozabilă a perioadei fiscale curente;

- p. 130 – 40.000 suma recunoscută a pierderii în perioada fiscală curentă;

- rândul 150 – 80.000, întrucât valoarea pierderii a fost radiată parțial în perioada fiscală curentă;

- p. 240 – 80.000 sumă pierdere nescrisă pentru anul 2016.

Pasul 1. Închiderea perioadei

Pentru a identifica o pierdere în programul 1C 8.3 Contabilitate 3.0, este necesară închiderea perioadei la sfârșitul anului. Închiderea unei perioade se realizează utilizând operațiunea Luna de închidere din elementul Operațiuni.

Ce trebuie făcut înainte de închiderea lunii sau anului înainte de a întocmi orice declarație în 1C 8.3, citiți în

În operațiunea Calculul impozitului pe venit, sunt generate înregistrări pentru a reflecta pierderea, precum și pentru reluarea sumelor acumulate de impozit pentru perioadele anterioare, dacă a fost identificată o pierdere la sfârșitul anului:

Important! Dacă există o pierdere, atunci nu este nevoie să reformați imediat bilanţul.

Pasul 2. Reflectarea sumelor pentru transferul pierderii

Valoarea totală a pierderii poate fi urmărită în declarație. Pierderea este reflectată în fișa 2 de la pagina 060 Profit (pierdere) total. Această sumă poate fi transferată către:

Dacă se aplică PBU 18/02, atunci este necesar să se controleze valoarea creanțelor fiscale amânate (DTA) în contul 09:

Pasul 3. Transferul pierderilor la cheltuielile amânate

Pentru a implementa transferul pierderilor la cheltuieli amânate, trebuie să introduceți manual o tranzacție de la sfârșitul anului: element Tranzacții – Tranzacții introduse manual.

Documentul trebuie să reflecte două intrări:

- Dt 97.21 Kt 99.01.1 pentru cuantumul pierderii (rândul 060 din declarație) conform NU și VR, cuantumul pierderii cu semnul „-”;

Important! Dacă organizația nu acceptă PBU 18/02, atunci suma nu este reflectată în postări.

- Dt 09 Cheltuieli ale perioadelor viitoare Kt 09 Pierderi ale perioadelor trecute în valoare de ONA conform contabilității;

Important! Această postare este indicată dacă organizația aplică PBU 18/02:

În 1C 8.3, în setările cheltuielilor amânate, este necesar să se reflecte parametrii de anulare și valoarea pierderii:

Pentru a controla ONA în 1C 8.3, puteți genera din nou un bilanţ pentru contul 09:

Important! Dacă pierderile sunt reflectate în mai multe perioade anterioare, atunci pierderile sunt luate în considerare în ordinea lor.

Pasul 4. Reforma echilibrului

Important! Înainte de a efectua această operație în 1C 8.3, trebuie să dezactivați .

După efectuarea manipulărilor de mai sus, este necesară reformarea bilanţului la sfârşitul perioadei:

Postările sunt generate:

Pasul 5. Cum se anulează pierderile din anii precedenți în 1C 8.3

Până când cheltuielile viitoare cu tipul NL Pierderi din perioadele trecute nu sunt anulate la închiderea perioadei, se va adăuga operațiunea de reglementare Anulare pierderi din anii trecuti:

Pentru a controla anularea sumei pierderii în perioada curentă în 1C 8.3, se generează un certificat de calcul: Stergerea pierderilor din anii anteriori, care poate fi generat imediat din formularul Închiderea lunii folosind comanda Certificate de calcul:

Dacă suma profitului nu vă permite să anulați imediat suma pierderii transferate, atunci restul sumei pierderii din perioadele anterioare va fi reportat în următoarele luni până când este anulat complet:

Vă rugăm să evaluați acest articol: