Completați declarația 3 privind impozitul pe venitul persoanelor fizice. Mostre și exemple de umplere. Sub forma salariilor

Anexa 7 la declarația 3-NDFL - va fi nevoie de un eșantion de umplere pentru cei care au achiziționat sau construit imobile rezidențiale și doresc să primească o deducere fiscală pentru cheltuielile efectuate pentru aceasta. Articolul nostru vă va spune cum să completați corect această fișă de declarație.

Cine face calculele și de ce în anexele nr. 6 și nr. 7 din formularul 3-NDFL

Anexele nr. 6 și nr. 7 din 3-NDFL sunt completate de contribuabili individuali care:

- sunt rezidenți fiscali ai Federației Ruse;

- a efectuat o operațiune (operațiuni) cu imobile, care le conferă dreptul la o deducere fiscală în anul de raportare în conformitate cu art. 220 Codul fiscal al Federației Ruse.

Totuși, în același timp:

- Anexa 7 calculează deducerea asociată cu achiziționarea proprietății specificate la subparagraf. 3 și 4 clauze 1 art. 220 Codul fiscal al Federației Ruse;

- Anexa 6 reflectă formarea unei deduceri asociate cu vânzarea proprietății menționate la subparagraf. 2 p. 2 art. 220 Codul fiscal al Federației Ruse.

În acest material ne vom uita la procedura de formare a apendicelui 7, care se completează în următoarele cazuri:

- dacă plătitorul de impozit pe venit a achiziționat bunuri imobiliare rezidențiale (apartament, casă etc.);

- dacă plătitorul de impozit pe venit a dobândit teren sub o clădire rezidențială sau adecvat pentru construirea unei astfel de case pe acesta;

- dacă plătitorul a construit singur casa;

- dacă în scopul cumpărării sau construcției de mai sus plătitorul a contractat un împrumut cu dobândă și a plătit dobânda.

Din toate aceste motive, plătitorul de impozit pe venitul persoanelor fizice poate reduce cuantumul impozitului reținut de la acesta și poate solicita restituirea de la buget a sumelor impozitului pe venitul persoanelor fizice virate anterior pentru el.

Pentru a primi o deducere fiscală (și rambursare), plătitorul are nevoie de:

- depuneți la biroul dvs. fiscal documente care confirmă cheltuielile sale din motivele menționate la subparagraf. 3 și 4 clauze 1 art. 220 Codul fiscal al Federației Ruse;

Pentru o listă a documentelor depuse pentru obținerea unei deduceri de proprietate, consultați materialul „Documente pentru o deducere fiscală la achiziționarea unui apartament în 2018-2019”.

- scrieți o cerere de deducere (rambursare) a sumelor impozitului pe venitul personal pentru perioada respectivă;

- întocmește și depune o declarație 3-NDFL care să indice veniturile tale (de exemplu, după locul de muncă în anul de raportare) și să calculeze cuantumul deducerii care i se cuvine în Anexa 7 la declarația 3-NDFL .

NOTĂ! Declarația pentru anul 2018 trebuie depusă folosind noul formular din ordinul Serviciului Fiscal Federal din 3 octombrie 2018 Nr. ММВ-7-11/569@. Puteți descărca formularul de declarație 3-NDFL și anexele 7.

Cum să completați corect 3-NDFL pentru depunerea unei deduceri fiscale

Regulile de formare a 3-NDFL sunt stabilite prin procedura aprobată prin ordinul Serviciului Fiscal Federal din 3 octombrie 2018 nr. ММВ-7-11/569@ (denumită în continuare Procedura).

În ceea ce privește depunerea 3-NDFL în scopul obținerii unei deduceri fiscale în temeiul art. 220 din Codul fiscal al Federației Ruse, pot fi evidențiate următoarele puncte principale:

1. Declarația trebuie să conțină o copertă care să conțină informațiile cerute de Procedură.

2. Se formează Secțiunea 1, care indică suma totală pe care plătitorul intenționează să o restituie de la buget, precum și CCA și OKTMO pentru care s-a produs supraplata în anul de raportare.

3. Se completează secțiunea 2, care afișează calculul supraplatei rezultate. De regulă, acest lucru se întâmplă din cauza faptului că, pe parcursul anului, agenții fiscali au reținut impozitul pe venitul personal din plățile persoanei care solicita deducerea și l-au trimis la buget. Informațiile despre astfel de plăți și deduceri totale sunt prezentate în Anexa 1 la formular.

IMPORTANT! Pentru calculul din Anexa 1, se recomandă, de asemenea, aprovizionarea cu documente care confirmă veniturile și deducerile (de exemplu, certificate 2-NDFL de la angajatori). Această cerință nu este stabilită prin lege, dar inspectorii au dreptul să o ceară. Vezi detalii..

3. Fișele de transcriere sunt completate:

- Anexa 1 - venituri dintr-o sursă din Federația Rusă (se completează atâtea fișe A câte surse au existat în anul de raportare);

- Anexa 7 - calculul deducerii de proprietate pentru achiziția (construirea) unui imobil imobiliar rezidențial (se completează și pentru fiecare proprietate separat, adică vor fi atâtea secțiuni din Anexa 7 câte obiecte achiziționate sau construite au fost);

- Anexa 6 - calculul deducerii datorate la vânzarea imobilului (informațiile pentru fiecare obiect se completează în același mod ca în Anexa 7).

Procedura de completare a Anexei 7 din declarația fiscală 3-NDFL, în cazul în care deducerea este emisă pentru prima dată: secțiunea 1

Anexa 7 constă din 2 secțiuni:

- în primul paragraf se înscriu informații despre proprietate și tipurile de cheltuieli efectuate cu aceasta (plată pentru achiziție (construcție) în sine sau dobândă la împrumut);

- în al doilea, calculul în sine se face ținând cont de suma maximă admisă de deducere (pentru achiziționarea de bunuri imobiliare - aceasta este de 2.000.000 de ruble (clauza 3 a articolului 220 din Codul fiscal al Federației Ruse) și pentru dobândă - 3.000.000 de ruble (clauza 4 din articolul 220 din Codul fiscal al Federației Ruse) )).

După cum sa menționat anterior, procedura de completare a formularului prevede atâtea secțiuni 1 (și, în consecință, anexe 7) câte obiecte sunt declarate de plătitor. Dar secțiunea 2 va fi una, consolidată pe ultima foaie din Anexa 7.

Reguli pentru introducerea datelor în secțiunea 1 din apendicele 7:

1. Subsecțiunea 1.1 pagina 010 - codificarea se stabilește ca anexă la procedura de completare:

- 1 - casă (rezidențială);

- 2 - apartament;

- 3 - camera;

- 4 - cota la obiecte de la paragrafele 1-3;

- 5 - teren pentru dezvoltare rezidentiala individuala;

- 6 - teren sub locuință terminată (casă);

- 7 - casa pe un teren (in complex).

2. Subsecțiunea 1.2 p.020 - se înscrie atributul contribuabilului:

- 01 - proprietarul însuși;

- 11 - pensionar - proprietar de proprietate, declarând o deducere în modul prevăzut la alin.10 al art. 220 Codul fiscal al Federației Ruse;

- 02 - soțul proprietarului (pentru cazurile în care dreptul la deducere este împărțit între soți);

- 12 - soțul proprietarului este pensionar;

- 03 - părintele proprietarului minor;

- 04 - părinte pensionar al unui proprietar minor

- alte opțiuni de cod pentru diferite situații conform Anexei 7 la procedura de completare.

3. Subsecțiunea 1.3 p. 030 - se înregistrează codul numărului obiectului:

- 1 - număr cadastral;

- 2 - număr condiționat;

- 3 - număr de inventar;

- 4 - lipsește numărul.

La pagina 031 - este dat numărul obiectului.

La pagina 032 - informații despre locația proprietății.

4. Subsecțiunea 1.4 servește la indicarea datei actului de transfer al proprietății.

5. Subsecțiunile 1.5 și 1.6 conțin informații despre data înregistrării bunurilor imobile și a terenului.

6. Subsecțiunea 1.7 - cu privire la mărimea cotei de proprietate.

7. Subsecțiunea 1.8 reflectă suma totală a deducerii pe care solicitantul o poate pretinde. Pentru aceasta a fost stabilită o limită superioară - 2.000.000 de ruble (clauza 3 a articolului 220 din Codul fiscal al Federației Ruse). Adică, suma solicitată pentru deducere poate fi mai mică (pe baza cheltuielilor efectuate efectiv și confirmate), dar nu mai mult. Dacă cheltuielile reale depășesc limita superioară de 2 milioane de ruble, subsecțiunea indică în continuare valoarea limită.

IMPORTANT! Dacă se completează mai multe secțiuni 1 din apendicele 7 pentru mai multe obiecte, valoarea totală a deducerii din subsecțiunea 1.8 nu ar trebui să depășească 2 milioane de ruble.

8. Subsecțiunea 1.9 conține suma dobânzii plătite la creditele (împrumuturile) cheltuite pentru achiziționarea (construirea) imobilelor rezidențiale. Pentru dobândă, a fost stabilită și o limită în care puteți profita de deducerea impozitului pe venitul personal - aceasta este de 3.000.000 de ruble.

NOTĂ! Clauza 1.8 indică doar valoarea dobânzii plătite efectiv pentru fondurile împrumutate. Pentru a le confirma, trebuie să luați un certificat de la instituția de credit care a acordat împrumutul și a primit dobândă.

Completarea Anexei 7, dacă deducerea este emisă pentru prima dată: secțiunea 2

Secțiunea 2 calculează suma deducerii. De fapt, aceasta este secțiunea pentru care se completează întreaga declarație. Și acesta este cel care provoacă cea mai mare dificultate pentru cei care nu sunt obișnuiți să completeze formulare fiscale.

Unele autorități fiscale care lucrează cu plătitorii în declarațiile de impozit pe venitul persoanelor fizice recomandă verbal celor care depun impozitul pe venitul 3 persoane fizice, completat manual pe hârtie, să facă înregistrări în secțiunea 2 din Anexa 7 cu un simplu creion, astfel încât să poată corecta ceva și să-l încercuiască. cu un stilou în prezenţa unui inspector.

Primul lucru pe care trebuie să-l știe oricine care solicită o deducere este că deducerea este oferită nu din valoarea impozitului pe venitul personal (cum cred mulți în mod eronat), ci din baza de impozitare. Pentru a fi mai clar, să ne uităm la un exemplu.

Exemplu

Petrov a cumpărat un apartament cu 3.000.000 de ruble. Deducerea maximă pentru această achiziție, care i se cuvine conform art. 220 din Codul fiscal al Federației Ruse - 2.000.000 de ruble. În total, în perioada specificată în declarație, Petrov a câștigat 800.000 de ruble, impozitul pe venitul personal pentru acestea s-a ridicat la 104.000 de ruble. Aceste 800.000 de ruble reprezintă baza de impozitare a Petrov. Și tocmai aceasta ar trebui redusă cu valoarea deducerii. În acest caz, baza de impozitare poate fi redusă în totalitate: 800.000 - 800.000 = 0. Adică, Petrov va primi o rambursare a impozitului în valoare de 104.000 de ruble (800.000 × 13%). Și Petrov poate transfera soldul deducerii de 1.200.000 (2.000.000 - 800.000) de ruble în anii următori.

Când completați Anexa 7 pentru prima dată, Secțiunea 2 indică:

- pagina 2.5 - baza de impozitare (Petrov din exemplu va pune acolo 800.000);

- pag. 2.6 - sume confirmate de cheltuieli cu care se reduce baza de impozitare a perioadei (Petrov a confirmat cu acte toate cele 2.000.000 cuvenite, ceea ce înseamnă că va pune valoarea pe care o folosește efectiv - 800.000);

- rândul 2.8 - soldul deducerii reportat în perioadele (anii) următoare (Petrov va pune 1.200.000 la rândul 2.8, destinat deducerii care se dă special pentru cumpărarea (construirea) imobilului propriu-zis).

Anexa 7 la declarația 3-NDFL - eșantion de completare dacă deducerea se eliberează din nou

La reportarea soldului care poate fi dedus în anii următori, în acești ani următori:

- procedura de solicitare a deducerii (restul) va rămâne aceeași - din nou la fisc cu o cerere, documente și o nouă declarație 3-NDFL;

- Vor exista nuanțe în completarea secțiunii 2 din anexa 7 a declarației.

Să ne uităm la un exemplu de completare a fișei 7 din declarația 3-NDFL în cazul transferării soldului deducerii necesare într-o altă perioadă.

Exemplu

Toporkov P.B. a achiziționat un apartament în 2017 pentru 4.000.000 de ruble. În același timp, Toporkov a contractat un împrumut pentru o parte din sumă, pe care l-a rambursat în 2017 și 2018. În 2017, pentru prima dată am depus o cerere de deducere conform clauzei. 3 p. 1 art. 220 din Codul fiscal al Federației Ruse (cumpărarea de bunuri imobiliare) și l-a primit în valoare de 514.200 de ruble. De asemenea, a declarat și a confirmat dobânda pentru 2017 plătită băncii pentru împrumutul pe care l-a cheltuit pentru cumpărarea unui apartament - 120.000 de ruble. Pentru 2018, Toporkov solicită din nou o deducere. Suma venitului din care a fost reținut impozitul de către angajatorul lui Toporkov este de 702.540 de ruble. În plus, Toporkov include în declarație și întocmește documente pentru a doua parte a dobânzii pe care a plătit-o la împrumut - 240.000 de ruble.

Cum vor fi reflectate toate acestea în Anexa 7, vom analiza în continuare:

- subsecțiunea 2.1 - valoarea deducerii fiscale pentru 2017 - 514.200 de ruble;

- subsecțiunea 2.2. - suma deducerii dobânzii pentru 2017 este de 120.000 de ruble;

- subsecțiunea 2.6 - valoarea cheltuielilor documentate pentru anul de raportare 2018 - 702.540 de ruble;

- subsecțiunea 2.7 - valoarea cheltuielilor cu dobânzile pentru 2018 - 240.000 de ruble;

- subsecțiunea 2.8 - soldul deducerii proprietății reportate în anii următori 783.260 RUB. (2.000.000 - 514.200 - 702.540);

- subsecțiunea 2.9 - soldul deducerii dobânzii este 0, deoarece suma dobânzii plătită corespunde limitei aprobate de 360.000 RUB. (3.000.000 * 13%).

Astfel, anul viitor, Toporkov va avea dreptul să solicite din nou deducerea și restituirea impozitului pe venitul personal în valoare de 783.260 de ruble în conformitate cu sub. 3 p. 1 art. 220 din Codul fiscal al Federației Ruse (cumpărarea unui apartament).

Rezultate

Anexa 7 din 3-NDFL se formează în cazurile în care plătitorul de impozit pe venit personal are dreptul la o deducere fiscală ca urmare a tranzacțiilor de îmbunătățire a condițiilor de locuire. Regulile de completare a fișei sunt stabilite prin ordin al Serviciului Fiscal Federal din 3 octombrie 2018 Nr. ММВ-7-11/569@. Există nuanțe în completarea Anexei 7 în cazurile în care o declarație de deducere fiscală este depusă pentru prima dată sau este prezentată din nou pentru soldul deducerii confirmate pentru perioadele (anii) anterioare.

Pentru o persoană fizică, angajatorul plătește impozite prin deducerea sumei impozitului din salariu. Cu toate acestea, nu toți indivizii pot dormi liniștiți, bazându-se doar pe contabilul companiei. Există cazuri în care o persoană cu statut de persoană fizică trebuie să completeze o declarație suplimentară - 3 impozit pe venitul persoanelor fizice. Vă vom spune cum să completați 3 impozite pe venitul personal și cine ar trebui să le completeze.

Persoanele fizice sunt obligate să depună o declarație fiscală în următoarele cazuri:

- dacă , inclusiv imobile. O condiție prealabilă este ca proprietatea vândută să fie deținută de mai puțin de trei ani.

- dacă ați închiriat proprietatea. Nu contează - un apartament, o casă, o cameră sau altceva.

- dacă au primit venituri din activități comerciale.

- dacă ați primit sume mari sau proprietăți (donații).

- Dacă .

Opțional, dacă doriți, puteți completa 3 impozite pe venitul persoanelor fizice pentru a primi deduceri fiscale.

În 2019, trebuie să depuneți o declarație completată pentru anul 2017. Dacă o persoană a primit venituri la punctele specificate, atunci declarația completată trebuie depusă la biroul fiscal până pe 30 aprilie.

Dacă declarația este depusă doar pentru a primi deduceri, atunci puteți contacta fiscul în orice zi lucrătoare a anului 2019.

Din 2017, fiscul poate calcula singur suma care trebuie plătită și poate trimite bonuri de plată. În acest caz, contribuabilul trebuie să ramburseze datoria până la 1 decembrie. Și nu mai trebuie să completați o declarație.

Declarația trebuie depusă la organul fiscal de la locul de reședință. De la 1 ianuarie până la 2 mai, autoritățile fiscale vor lucra într-un mod îmbunătățit - în timpul săptămânii până la ora opt seara și până la ora trei sâmbăta.

Deducerile fiscale se datorează în următoarele cazuri:

- dacă există copii minori sau un student cu normă întreagă (până la 24 de ani).

- și, în consecință, achiziționarea de medicamente scumpe.

- în timp ce primeşte educaţie.

Aceasta nu este o listă completă, ci doar cele mai comune exemple. Toate cazurile de deduceri fiscale pot fi găsite pe site-ul oficial al Serviciului Fiscal Federal sau contactând biroul fiscal de la locul dvs. de reședință.

În cazul în care contribuabilul dorește să restituie o parte din impozitul plătit (deducere), atunci la declarație trebuie atașate documente suplimentare care confirmă dreptul la deducere. De exemplu, documente pentru un apartament achiziționat, o adeverință de la bancă despre rambursarea împrumutului sau o adeverință de la universitate că studentul urmează studii cu normă întreagă.

Cum se completează a 3-a declarație de impozit pe venitul persoanelor fizice?

Există mai multe modalități de a completa un document fiscal:

- Folosind un program special de calculator „Declarația 2017” (modificată în 2019, 2017 indicat indică perioada pentru care trebuie să raportați). Îl puteți descărca de pe site-ul oficial al Serviciului Fiscal Federal. Simplifică procesul de umplere deoarece toate calculele sunt automatizate. Principalul lucru este să introduceți datele corect.

- În contul dvs. personal de pe site-ul Serviciului Fiscal Federal. Programul Declarație vă ajută să întocmiți corect documentul solicitat. Apoi va trebui să îl imprimați și să îl duceți la biroul fiscal. În contul personal, puteți completa 3 impozite pe venitul personal pe site-ul fiscal fără a descărca programul. În acest caz, puteți trimite imediat o declarație electronică la biroul fiscal. În plus, trebuie să descărcați o semnătură electronică în contul personal și să atașați documentele scanate necesare.

- Modul de modă veche - completați manual versiunea de hârtie.

- Plătiți un terț pentru înregistrarea corectă a 3 impozite pe venitul personal. Nu vă recomandăm să treceți imediat la acest punct. Completarea unei declarații este o sarcină descurajantă la prima vedere. Există o mulțime de mostre, instrucțiuni pas cu pas și comentarii pentru a explica fiecare punct.

Certificatul 3 NDFR constă din: pagina de titlu, două secțiuni, file A-G, foaia D1, foaia E1, foile G-I.

Pagina de titlu conține informații personale standard despre plătitor.

Secțiunea 1 este necesară pentru a indica scopul declarației - pentru a plăti impozit suplimentar la buget sau pentru a solicita o deducere fiscală. Secțiunea 2 indică valoarea venitului.

Fișa A conține date despre întreprinderile care au plătit salarii sau taxe.

Fișa D și E sunt necesare pentru a indica deducerile. Fișa D este pentru proprietate (date despre bunurile imobile achiziționate), iar Fișa E este pentru toate celelalte (informații despre drepturile la deduceri standard și sociale).

Dacă aveți întrebări despre cum să completați corect a treia declarație de impozit pe venitul persoanelor fizice, este mai bine să contactați biroul fiscal de la locul dvs. de reședință pentru ajutor. A fost deschisă o linie telefonică specială pentru consultări privind completarea declarației.

Înainte de a trece la instrucțiunile pas cu pas pentru completarea 3-NDFL, vom lua în considerare cerințele cheie pentru acest formular de raportare fiscală. Vom stabili cine, când și cum ar trebui să raporteze Serviciului Fiscal Federal.

Cine ar trebui să o ia?

Cine trebuie să depună o declarație fiscală 3-NDFL:

- Comercianții privați și antreprenorii individuali, adică acei cetățeni care fac afaceri în mod independent sau desfășoară practică privată.

- Cetățeni recunoscuți ca rezidenți fiscali în perioada de raportare și care au primit venituri în afara Federației Ruse. Adică, aceștia sunt acele persoane care au stat în Rusia cel puțin 183 de zile pe an.

- Persoanele care au vândut imobile, terenuri sau vehicule în perioada de raportare.

- Cetățenii care au primit venituri sub formă de câștiguri la loterie, cadouri de valoare și alte venituri care depășesc limita maximă admisă stabilită pentru aceste tipuri de venituri.

- Persoanele care au încasat venituri în perioada de raportare prin contracte de muncă sau contracte civile.

- Persoane fizice care solicită deduceri fiscale (de proprietate, profesionale, sociale sau de tratament).

Unde să depuneți 3-NDFL

Declarația fiscală trebuie depusă la oficiul teritorial al Serviciului Fiscal Federal de la locul de înregistrare, permanentă sau temporară. Declarația de venit poate fi depusă la Serviciul Fiscal Federal în persoană, prin poștă sau prin completarea documentului online. De exemplu, dacă aveți nevoie de ajutor pentru completarea declarației 3-NDFL, puteți contacta Serviciul Fiscal Federal sau puteți pregăti un raport online folosind sfaturi speciale. Citiți mai departe pentru a afla cum să completați raportul 3-NDFL online.

Când să trimiteți 3-NDFL

Termenul limită pentru depunerea declarației de impozit pentru impozitul pe venitul persoanelor fizice pentru anul 2019 este 30.04.2019. Transferurile nu sunt furnizate în acest caz. Reamintim că în 2018 termenul de depunere a căzut într-un weekend, iar declarația pentru anul precedent trebuia depusă cel târziu la data de 05.03.2018.

De unde să obțineți formularul de declarație fiscală 3-NDFL

Pentru a pregăti rapoarte către Serviciul Fiscal Federal, utilizați formularul unificat de declarație fiscală KND 1151020, aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 3 octombrie 2018 nr. ММВ-7-11/569@. Același Ordin a stabilit procedura de completare a 3-NDFL.

Începând cu 1 ianuarie 2019, noua structură a formularului 3-NDFL este în vigoare. Modificările ar trebui aplicate la pregătirea rapoartelor pentru anul precedent, 2018. Dacă completați vechiul formular pentru veniturile primite în 2018, reprezentanții Serviciului Fiscal Federal pur și simplu nu îl vor accepta.

Cum să completați 3-NDFL în 2019

Înainte de a începe să vă pregătiți declarația fiscală, vă rugăm să citiți cerințele de bază și instrucțiunile pentru completarea 3-NDFL:

- Completați celulele de la stânga la dreapta cu cerneală albastră sau neagră sau folosind tehnologia de imprimare sau computer.

- Introduceți liniuțe în câmpurile goale în declarația de impozit. Dacă valoarea indicatorului lipsește, liniuțele trebuie plasate în fiecare celulă a câmpului indicator.

- Indicați sumele veniturilor și cheltuielilor în ruble și copeici, cu excepția sumelor impozitului pe venitul personal.

- Specificați sumele taxelor strict în ruble, aplicați regula de rotunjire: până la 50 de copeici - aruncați, mai mult - rotunjiți până la rubla completă.

- Numerarul primit în valută, precum și cheltuielile efectuate, ar trebui să se reflecte în ruble. Recalculați sumele în valută străină la cursul de schimb al Băncii Centrale a Federației Ruse la data primirii valutei sau efectuarea cheltuielilor.

Deci, să trecem direct la algoritmul de completare a declarației fiscale 3-NDFL.

Pasul 1. Completați pagina de copertă 3-NDFL

Începem eșantionul completând 3-NDFL 2019 cu antetul. Aici înregistrăm numărul de identificare a contribuabilului, indicăm numărul de ajustare, perioada fiscală și codul Federal Tax Service. Dacă ND este depus la inspecție pentru prima dată, atunci în câmpul „Număr de ajustare” introducem 000; dacă este transmis din nou, atunci este indicat numărul de ajustare, ținând cont de ordinea cronologică.

Informații despre contribuabil - o persoană fizică. Completați codul țării. Potrivit clasificatorului întreg rusesc al țărilor lumii, Rusiei i se atribuie codul 643. Dacă o persoană nu are cetățenie, introduceți 999.

- Pentru antreprenori individuali - 720.

- Pentru o persoană angajată în practică privată, de exemplu, notarii, cod 730.

- Pentru avocați, puneți 740.

- Pentru persoane fizice, introduceți 760.

- Pentru fermieri - 770.

Furnizați informații despre actul dvs. de identitate. Completați codul tipului de document ținând cont de Anexa nr. 2 la procedura pentru modul de completare corectă a 3-NDFL (același ordin al Serviciului Fiscal Federal).

Apoi introduceți statutul dvs. de contribuabil și introduceți numărul de telefon de contact.

Numărați și indicați numărul de pagini completate ale declarației dvs. de impozit, apoi semnați pagina de copertă și introduceți data. Dacă completarea se face în format electronic, veți avea nevoie de o cheie electronică - o semnătură digitală.

Pasul 2. Completați foile 3-NDFL

În continuare, trecem la completarea declarațiilor fiscale. Vă rugăm să rețineți că noul raport KND 1151020 este format din 13 foi. Formularul actualizat a fost scurtat semnificativ; anterior declarația avea mai mult de 19 file.

Numele paginilor ND au fost de asemenea schimbate. În locul desemnării alfabetice și numerice a foii, au fost introduse secțiuni și anexe. Acum ND are doar două secțiuni și 8 anexe. Deducerile standard, sociale și de investiții sunt combinate în Anexa nr. 5. Deducerile profesionale sunt acum reflectate în Anexa nr. 3 împreună cu veniturile din afaceri, avocați și activități private.

Nu este nevoie să completați toate foile. Indicați informații numai pe acele foi ale declarației fiscale care sunt necesare pentru a reflecta veniturile primite, cheltuielile efectuate și deducerile fiscale care sunt datorate unei persoane în perioada de raportare.

Foaia de titlu, secțiunea nr. 1 și secțiunea nr. 2 sunt obligatorii a fi completate, indiferent de temeiurile întocmirii raportului fiscal.

În caz contrar, compoziția paginilor completate variază. De exemplu, pentru a primi o deducere pentru achiziționarea de locuințe, pe lângă pagina de titlu și secțiunile nr. 1 și nr. 2, va trebui să completați Anexa nr. 1 și anexa nr. 7. Și la vânzare imobiliare, se completează Anexele nr. 1 și nr. 6.

Pentru a solicita o deducere socială pentru formare, completați pagina de titlu, secțiunile nr. 1 și nr. 2, precum și anexele nr. 1 și nr. 5.

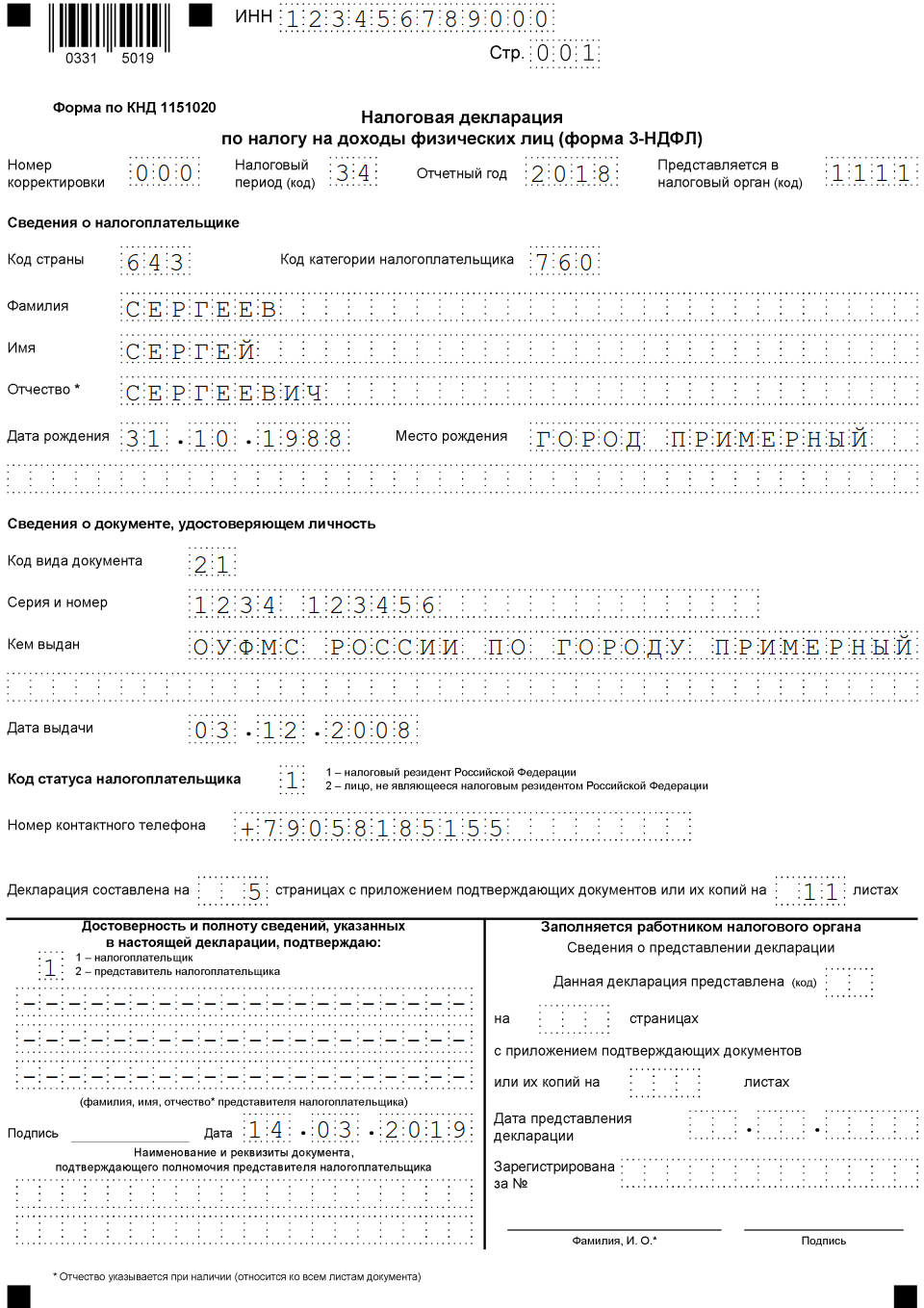

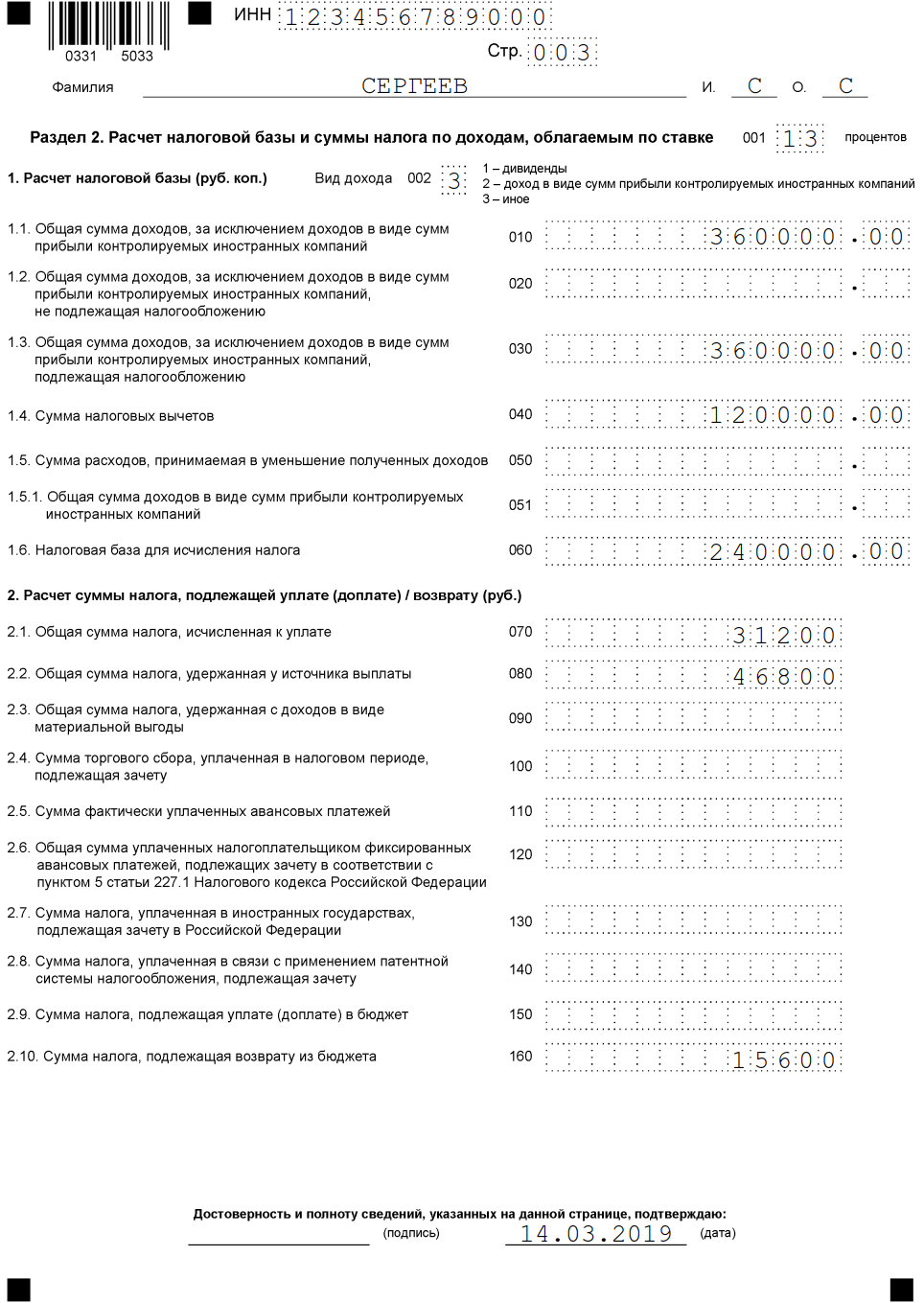

Un exemplu vizual de completare a 3-NDFL

Să ne uităm la un exemplu de completare a declarației 3-NDFL folosind un exemplu specific.

Sergheev S.S. în 2018, am primit un venit de 360.000 de ruble (30.000 pe lună). Angajatorul a reținut 46.800 de ruble din venitul său.

Sergeev are dreptul la deduceri sociale pentru tratament în valoare de 120.000 de ruble. De returnat din buget - 15.600 de ruble. Mai jos puteți vedea cum să completați toate foile din declarația fiscală 3-NDFL pentru acest exemplu.

Completați online

Oferim un algoritm pas cu pas cu privire la modul de completare a declarației 3-NDFL pe site-ul oficial al Serviciului Fiscal Federal prin contul personal al contribuabilului.

Pentru a compila un raport online, va trebui să vă înregistrați pe site-ul web al Serviciului Fiscal Federal, să vă conectați la contul personal și, de asemenea, să eliberați un certificat de semnătură digitală electronică. Operațiunile nu vor dura mult timp.

Vă puteți folosi contul de pe portalul unic „Servicii de stat” - acest lucru va simplifica semnificativ procedura de înregistrare și va reduce timpul necesar pentru completarea gratuită a 3-NDFL online.

Deci, instrucțiuni pas cu pas sau un exemplu de completare online a 3-NDFL:

- Conectați-vă la contul personal al contribuabilului folosind numele de utilizator. Introdu parola. Accesați secțiunea de pregătire ND, așa cum se arată în imagini.

- Există doar șapte pași de la pregătirea până la depunerea ND. Majoritatea informațiilor vor fi completate automat. Verificați datele. Dacă aveți întrebări, utilizați sugestiile: treceți cursorul peste semnul întrebării din partea dreaptă a câmpului.

- Verificați informațiile despre contribuabil.

- Completați secțiunea „Venituri”. Vă rugăm să rețineți că în această etapă puteți completa informațiile din certificatul 2-NDFL. Datele devin disponibile numai după ce angajatorul transmite acest raport.

- Introduceți informații despre deducerile fiscale eligibile. Utilizați instrucțiunile de sistem. Atașați scanări ale documentelor justificative.

- Secțiune finală. Verificați-vă totalurile. Dacă totul este corect, puteți genera un fișier pentru trimitere, îl puteți semna cu o semnătură electronică și îl puteți trimite Serviciului Fiscal Federal.

Formularul de declarație 3-NDFL constă din multe componente și un număr mare de pagini suplimentare. Completarea fiecăruia dintre aceste elemente va varia în funcție de situația specifică apărută în viața cetățeanului care declară informații fiscale. Deci, atunci când vindeți un apartament și primiți o deducere fiscală pentru aceasta, se va depune aceeași hârtie de declarație 3-NDFL, dar informațiile introduse în acesta vor varia, ceea ce înseamnă că se vor completa diferite foi ale documentului. În acest material, vom analiza exact cum va arăta declarația 3-NDFL 2018, cum să o completați singur și cum se modifică cerințele pentru completarea formularului de declarație în funcție de circumstanțele din viața contribuabilului.

Pentru a da un exemplu mai specific de completare a formularului de declarație în 2017, să stabilim condițiile inițiale.

Kirchanova Anastasia Sergeevna a vândut în ianuarie anul trecut un apartament pe care îl deținea în cartierul central Novosibirsk. Locuinta a mers la prietenul ei, Andrey Alekseevich Livnev. În urma vânzării, Kirchanova a primit o sumă de 2 milioane 500 de mii de unități de monedă rusă.

- INN cumpărător: 547523833333.

Apartamentul Anastasiei Sergeevna a fost achiziționat inițial nu prin cumpărare, ci primit prin drept de moștenire de la o rudă decedată. Primirea a avut loc anul trecut 2014.

Datorită faptului că Kirchanova a primit fonduri după vânzarea apartamentului, care sunt clasificate drept venituri, ea este obligată să declare tranzacția furnizând informații Serviciului Federal de Taxe al statului.

Informațiile sunt furnizate folosind formularul de declarație 3-NDFL.

Kirchanova a completat formularul în 2017. Pentru a primi o deducere fiscală datorată cetățenilor care vând spațiu rezidențial, ea trebuie să completeze Formularul 3-NDFL cu documente din următoarea listă:

- acord privind vânzarea locuinței și achiziția acesteia, încheiat și semnat de ambele părți;

- documente de plată care confirmă faptul că Kirchanova a primit bani care joacă rolul de plată;

- documente care indică perioada în care Kirchanova a fost proprietarul spațiului rezidențial dorit;

- un certificat care confirmă dreptul de a intra în moștenirea Anastasiei Sergeevna și faptul că aceasta este proprietara în legătură cu apartamentul pe care l-a primit anterior.

În exemplul pe care îl luăm în considerare, contribuabila își declară dreptul de a primi o deducere aferentă proprietății, care se datorează cetățenilor care vând spațiu de locuit. Pentru a finaliza această sarcină, este necesar să completați 5 pagini din formularul de declarație. Să le privim în ordine.

Completarea paginii de titlu nu necesită muncă serioasă din partea contribuabilului, deoarece este intuitivă chiar și pentru persoana care o vede pentru prima dată.

Acesta reflectă informații standard despre plătitorul de impozite. Vom lua în considerare completarea acestuia folosind exemplul descris mai devreme.

Pasul 1.În primul rând, completăm câmpul numit „număr de ajustare”. Ajută la determinarea:

- dacă declarația este depusă pentru prima dată;

- dacă este clarificator și este remis.

Deoarece în exemplul nostru, Anastasia Sergeevna Kirchanova își declară pentru prima dată propriul drept la o deducere fiscală, introducem valoarea „0” în această coloană.

Pasul 2. Apoi, completați coloana care necesită introducerea codului TIN. Acest număr poate fi găsit în certificatul de înregistrare a unei persoane fizice în sistemul fiscal. Introducem datele Anastasiei Sergeevna Kirchanova în acest câmp: 547523222222.

Notă! TIN-ul va trebui repetat pe fiecare pagină ulterioară a formularului.

Pasul 3. Introducem informații în secțiunea „perioadă fiscală”. Implică introducerea codificării aferente unui anumit an. Deoarece apartamentul a fost vândut în 2016, iar formularul a fost completat în 2017, trebuie să introduceți combinația de numere „34” în coloana necesară.

Pasul 5. Apoi, introduceți valoarea codului în câmpul corespunzător pentru a indica o anumită țară. Puteți să-l vizualizați în Clasificatorul de țări din întreaga Rusie. Codul nostru de țară este reprezentat de următoarea secvență numerică: 643. Dacă nu aveți cetățenie, trebuie să introduceți succesiunea numerică 999 în câmpul obligatoriu.

Pasul 6. Acum trebuie să indicați categoria căreia îi aparține Kirchanova, în calitate de contribuabil. Ea scrie numărul „760”, iar asta înseamnă că aparține persoanelor fizice incluse în categoria altora care declară veniturile pe care le încasează și pretind că primesc o deducere a impozitului pe proprietate.

Pasul 7În următoarele paragrafe este necesară introducerea datelor personale generale ale contribuabilului și anume:

- numele lui de familie;

- nume de familie.

Nu sunt permise abrevieri; toate informațiile trebuie introduse conform datelor specificate în pașaport. Străinii au dreptul de a-și introduce numele complet folosind alfabetul latin.

Data nasterii este indicata si de cea care apare in pasaport. Locul nașterii este completat și cu informații din documentul principal al cetățeanului. În exemplul nostru, cetățeanul Kirchanova locuiește în orașul Novosibirsk și s-a născut acolo, prin urmare, indicăm acest lucru în document.

Câmpul privind informațiile despre documentul destinat verificării identității contribuabilului se introduce în conformitate cu informațiile specificate în acesta. Un document poate fi nu numai un pașaport, deci nu este suficient să-i indice „indicativul de apel”, ci trebuie să introduceți și codificarea tipului său. Acesta poate fi găsit în cartea de referință corespunzătoare. Secvența de cod pentru pașaport va fi 21.

Elementul de statut de contribuabil necesită introducerea uneia dintre următoarele opțiuni:

- rezident – numărul 1;

- nerezident – numărul 2.

Un rezident este un cetățean care rămâne în granițele țării noastre timp de 183 de zile sau mai mult decât perioada specificată. Numărarea se efectuează pe parcursul a 12 luni, nu neapărat luni calendaristice, însă, consecutive între ele.

Cine este rezident fiscal al Federației Ruse? Acest lucru vă va ajuta să vă dați seama. În acesta ne vom uita la ce depinde statutul fiscal, documentele pentru confirmare, precum și cadrul de reglementare pentru rezidenți și nerezidenți.

În coloana „locul de reședință” introducem adresa oficială de înregistrare a cetățeanului, așa cum este menționată în pașaport sau alt document. Adresa include următoarele elemente:

- cod poștal;

- codificare care vă permite să determinați regiunea;

- denumirea orașului sau a altei localități;

- stradă;

- numărul casei și clădirea acesteia, dacă există;

- numărul apartamentului.

Codul de regiune în cazul exemplului nostru va fi „54”. Această succesiune de numere se referă la regiunea Novosibirsk, unde locuiește Anastasia Sergeevna Kirchanova.

Vă rugăm să rețineți că codul de regiune coincide cu primele numere ale TIN-ului contribuabilului.

Apoi trebuie să introduceți informații despre numărul de telefon de contact al plătitorului de impozite. În plus, pe aceeași foaie, introduceți numărul de pagini din formularul de declarație în care au fost introduse datele.

Aici sunt enumerate și documentele anexate formularului de declarație ca confirmare a informațiilor incluse în declarație. În cazul pe care îl luăm în considerare, aceste documente vor fi:

- primite la locul de muncă;

- o fotocopie a certificatului care confirmă dreptul de proprietate asupra apartamentului;

- o copie a contractului încheiat între vânzător și cumpărător;

- document de plată sau extras de cont bancar care confirmă transferul de fonduri către vânzător;

- alte documente.

În partea de jos a paginii de titlu, contribuabilul indică data curentă de finalizare și semnează.

Foaia "A"

Acum este necesar să introduceți informații pe foaia etichetată „A”, care reflectă informații despre venitul primit de Anastasia Sergeevna Kirchanova de la Andrei Alekseevich Livnev ca plată pentru achiziție.

- În rândul numărul 020, care indică tipul de venit primit, trebuie să indicați secvența de coduri corespunzătoare chitanței de numerar solicitate. Toate codificările sunt date în anexa documentului numită „procedura de completare a declarației 3-NDFL”. În exemplul nostru, venitul reprezintă fondurile primite ca urmare a vânzării unei proprietăți rezidențiale primite de doamna Kirchanova ca moștenire; codul „01” este potrivit pentru noi.

- În continuare, trebuie să indicați sursa fondurilor, care în această situație este cumpărătorul apartamentului. Mai întâi, introduceți numele său, numele de familie și patronimul, care în cazul nostru sună ca Andrey Alekseevich Livanov. Apoi TIN-ul cumpărătorului este indicat: 547523833333 în exemplul nostru.

Fișa „A” - exemplu de introducere a informațiilor

Trebuie indicat și codul districtului municipal în care locuiește Livanov. În exemplul nostru va fi: 50701000001.

În coloana numită „venit total” se înscrie suma pe care cumpărătorul a plătit-o vânzătorului pentru apartament. În exemplul nostru, va fi de 2 milioane 500 de mii de ruble rusești. Coloana care necesită introducerea informațiilor privind venitul impozabil se completează cu aceeași sumă din care s-a scăzut deducerea fiscală datorată cetățeanului. Cu alte cuvinte, reducem 2 milioane 500 de mii cu milionul datorat și introducem date în valoare de un milion și jumătate în linie.

Calculăm suma colectată simplu: înmulțim baza impozabilă rezultată cu cota de 13%. Suma primită este de 195 mii de ruble. Pentru valoarea impozitului reținut, indicăm zero, deoarece plata acestuia nu a fost încă efectuată.

Toate datele introduse în foaia solicitată vor fi apoi utilizate în a doua secțiune a documentului.

Foaia „D2”

Deoarece proprietatea eroinei noastre a fost deținută pentru mai puțin de cei trei ani ceruti de lege, trebuie completată prima parte a foii etichetată „D2”.

Introducerea informațiilor în foaia „D2”

Coloana 010 se completează din nou cu suma totală a veniturilor primite de contribuabilul care a vândut locuința. În cazul nostru, suma necesară de fonduri a fost de 2 milioane 500 de mii de ruble rusești.

Rândul 020 din foaia necesară este completat cu suma deducerii fiscale datorate cetățeanului, care este de 1 milion de ruble rusești. Dacă ar fi vândută doar una dintre părțile din spațiul de locuit specificat, atunci datele ar trebui introduse în următoarele rânduri:

Cu toate acestea, în exemplul nostru nu există astfel de condiții, așa că liniile sunt lăsate goale.

Indicatorul numărul 210 include suma totală a deducerilor fiscale datorate contribuabilului în această situație. În cazul nostru, se ridică la 1 milion de ruble.

Prima secțiune

Prima secțiune presupune indicarea cuantumului deducerii fiscale care trebuie virată la trezoreria statului.

Kirchanova Anastasia Sergeevna introduce codul de clasificare bugetară OKTMO, care poate fi găsit la adresa pentru fiecare caz individual pe site-ul inspectoratului fiscal.

Apoi, la rândul 020, ea indică codul de încadrare bugetară a colectării pe venituri ale persoanelor fizice, potrivit în cazul ei.

Coloana 040 se completează cu informații despre valoarea impozitului de plătit la bugetul de stat. După cum am spus mai sus, este de 195 de mii de ruble rusești.

A doua secțiune

A doua secțiune este de obicei completată înaintea primei, deoarece în ea se calculează valoarea bazei de impozitare și suma finală a colectării impozitului, totuși, în articol am prezentat-o în ordine secvențială pentru a fi mai ușor pentru să analizați informațiile primite.

- Sa incepem sa indicam informatiile, mai intai o introducem in celula numarul 002. Aici este necesar in situatia din exemplu sa punem cifra 3, ceea ce va insemna ca venitul primit apartine celeilalte categorii. Alte opțiuni pentru coloana necesară sună, cum ar fi:

- profiturile companiilor străine controlate;

- dividendele.

- Urmează celula 010, în care notăm din nou suma totală a venitului. O puteți vedea în foaia etichetată „A”, pentru că am indicat-o deja.

- Coloana 030 este completată cu suma totală a veniturilor primite, care este supusă impozitării - această valoare în exemplul nostru este de 2.500.000 de ruble.

- Linia 040 implică introducerea informațiilor cu privire la valoarea deducerii fiscale datorate cetățeanului, care este de 1 milion de ruble.

- Rândul numit „bază de impozitare” se completează cu diferența dintre venitul primit și valoarea deducerii impozitului. A fost deja calculat de noi mai devreme și s-a ridicat la un total de 1 milion 500 de mii de ruble.

- Celula 070 este completată prin înmulțirea bazei de impozitare și a cotei actuale de 13%, adică o valoare egală cu 195 mii de ruble. Se stabilește cuantumul taxei fiscale, iar suma se rotunjește la cea mai apropiată rublă, fără a se specifica copeici.

- Anterior, fondurile nu au fost reținute din veniturile lui Kirchanova, prin urmare, în celula numărul 080 trebuie să indicați numărul zero.

- Pentru a calcula valorile înscrise în rândul 130, trebuie să scădeți valoarea celulei 080 din coloana 070 și să obțineți suma taxei fiscale pentru suprataxă, care în cazul nostru va fi de 195 mii de ruble.

![]()

Completarea unei declarații la vânzarea unei mașini, ținând cont de confirmarea costurilor achiziției acesteia

Să luăm în considerare o altă problemă cu datele inițiale pe care le-am stabilit, folosind exemplul aceluiași vânzător (Anastasia Sergeevny Kirchanova) și același cumpărător (Andrey Alekseevich Livanov). Numai că de data aceasta, în loc de bunuri imobiliare rezidențiale, cumpărătorul a achiziționat o mașină, al cărei cost a fost de 400 de mii de ruble rusești. Mașina a fost deținută de Anastasia Sergeevna pentru mai puțin decât perioada necesară pentru scutirea de taxe, prin urmare, ea este obligată să facă o plată către trezoreria statului.

Numerele de identificare a contribuabilului rămân aceleași:

- INN-ul părții vânzătoare: 547523222222;

- INN cumpărător: 547523833333.

Pentru a reduce baza de impozitare din care se va calcula impozitul, Kirchanova prevede pentru verificare un document care confirmă cheltuielile sale la achiziționarea unui autoturism, și anume, un acord cu proprietarul său anterior.

În plus, pentru anul care ne interesează, Kirchanova a primit un salariu de 171 de mii de ruble rusești la locul ei de muncă la compania Buttercup LLC. Colectarea impozitului pe venitul cetățeanului a fost reținută la timp. Rata de retenție a fost de 13%. Toate taxele sunt virate la bugetul de stat.

Pagina titlu

Completarea paginii de titlu la vânzarea unei mașini se face în mod similar cu metoda descrisă în primul exemplu, în care Andrei Alekseevich Livanov a cumpărat un apartament de la Anastasia Sergeevna Kirchanova, nu o mașină. Toate aceleași valori sunt introduse în aceleași rânduri, deoarece pagina de titlu nu are o legătură directă cu colectarea impozitelor, servește doar ca platformă pentru introducerea informațiilor despre contribuabilul care a primit venitul.

Foaie marcată „A”

Această fișă conține informații legate de veniturile venite la Kirchanova. În același timp, aceasta înseamnă nu numai venituri din vânzarea unei mașini, ci și fonduri primite de la locul principal de muncă.

În primul rând, fișa necesară trebuie să reflecte informații referitoare la agentul fiscal – organizația angajatoare a Kirchanova. În această situație, aceasta este compania Buttercup LLC.

Pentru această organizație, în foaia „A” este necesar să se indice următoarele informații:

- numele complet al companiei;

- numărul de identificare a contribuabilului;

- cod motiv pentru înregistrarea companiei.

De asemenea, este necesar să completați codul pentru OKTMO.

Al doilea paragraf al fișei solicitate, rândul 020, presupune înscrierea tipului de venit primit de cetățeanul Kirchanova. Semnificația codificărilor trebuie găsită în anexa la instrucțiunile de completare a formularului 3-NDFL.

Pentru fondurile primite în cadrul contractului principal de muncă, codarea va arăta ca „06”.

- venitul total primit;

- cuantumul veniturilor supuse impozitelor.

În primul caz, informațiile vor trebui căutate într-un certificat etichetat 2-NDFL, care poate fi obținut la locul de muncă, în departamentul de contabilitate. Găsiți următoarele elemente în el și transferați informațiile:

Introducerea sumei impozitului care a fost calculat și reținut de la contribuabil se face și cu ajutorul certificatului solicitat. Găsiți următoarele elemente în el:

Și efectuați transferul.

Suma totală a veniturilor primite în cazul pe care îl analizăm va fi de 171 de mii de ruble rusești. De asemenea, va fi supusă contribuțiilor la trezoreria statului. Calcularea sumei necesare a taxei este simplă: trebuie să înmulțiți 171 mii cu 13%. Drept urmare, am primit o valoare egală cu 22 mii 230 de ruble.

Acum să determinăm suma veniturilor primite din vânzarea unui autovehicul. Codul pentru tipul acestui venit trebuie introdus în celula 020. În acest caz, codul va arăta ca o combinație a următoarelor numere: 02. Implică primirea de fonduri din vânzarea unei proprietăți de natură „altfel” .

- introduceți numele de familie, prenumele, patronimul;

- indicați numărul său de identificare a contribuabilului;

- codul municipiului căruia îi aparține domnul Livnev la locul său de reședință.

Suma venitului primit de la Kiselev este de 400 de mii de ruble rusești. Cheltuielile, confirmate de cetățeanul Kirchanova, efectuate pentru achiziționarea unei mașini s-au ridicat la 300 de mii. În consecință, coloana pentru veniturile primite este completată cu diferența dintre suma de vânzare și cumpărare - 100 de mii de ruble.

Acum calculăm valoarea impozitului calculat. Pentru a face acest lucru, trebuie să înmulțiți suma rezultată de 100 de mii cu 13%. Ca rezultat, obținem 13 mii de ruble. Nu a fost reținut niciun impozit; în total, Kirchanova a transferat 0 ruble la trezorerie.

Foaie marcată „D2”

Pentru a primi o deducere de proprietate în valoarea costurilor care au fost suportate pentru achiziționarea mașinii, trebuie să completați prima parte a fișei solicitate.

Pentru început, indicatorul etichetat 130 include suma totală a veniturilor primite de cetățeanul Kirchanova, care în exemplul nostru s-a ridicat la 400 de mii.

Nu este nevoie să completați alți indicatori în foaia „D2” și trecem la secțiunea următoare.

Secțiunea numerotată „1”

Completarea primei secțiuni este partea finală a completării formularului de declarație, totuși, o prezentăm mai întâi în acest material.

În coloana cu valoarea taxei fiscale care trebuie plătită la trezoreria statului, este necesar să se înscrie suma primită anterior egală cu 13 mii de ruble.

Nu uitați să indicați în această secțiune codul municipiului pe teritoriul căruia se va efectua plata impozitului. Dacă nu cunoașteți codul pe care îl căutați, puteți obține sfaturi cu privire la aceasta de la organul fiscal de care aparțineți la locul dvs. de reședință.

Codul OKTMO poate fi găsit și pe site-ul web al Serviciului Fiscal Federal; pentru a face acest lucru, trebuie doar să introduceți adresa în coloana corespunzătoare.

Celula 020 se completează cu codul de clasificare bugetară pentru impozitul pe venitul persoanelor fizice - 182 1 01 02030 01 1000 110. Rândul numărul 040 se completează cu informații despre valoarea deducerii fiscale de plătit. După cum am aflat, dimensiunea sa va fi de 13 mii.

Secțiunea numerotată „2”

Să încheiem analiza noastră asupra acestei opțiuni de completare a formularului de declarație cu a doua secțiune. În ea, după cum vă amintiți, calculăm baza supusă colectării impozitului și vom determina încă o dată cuantumul final al deducerii fiscale în sine.

Deci, să acordăm atenție coloanei 002. Este necesar să se indică în ea că venitul din vânzarea mașinii este diferit, adică nu a venit ca profit al unei companii străine sub control sau sub formă de dividende. .

Linia 010 reprezintă suma totală a venitului primit, a cărui valoare a fost de 517 ruble (venit primit din vânzarea unei mașini și de la locul principal de muncă).

În continuare, determinăm suma care constituie baza de impozitare, adică o parte din care este supusă transferului către trezoreria statului. Se încadrează în linia 030 și se ridică la 271 mii de ruble (571.000 - 300.000 (deducere)).

13% din 271 mii este de 35 mii 230 de ruble. Deoarece angajatorul, care este un agent fiscal, a reținut 22 mii 230 de ruble de la Kirchanova, este necesar să introduceți această sumă în rândul 080.

Aceasta înseamnă că trebuie plătită diferența dintre suma totală a impozitului și suma de bani deja plătită către trezoreria statului, care este de 13 mii de ruble. Introducem această diferență în coloana 130.

Introducerea informațiilor privind veniturile primite ca chirie în formularul de declarație

Să prezentăm datele inițiale ale exemplului următor. Aceeași eroină, Kirchanova Anastasia Sergeevna, închiriază locuințe. Chiriașul ei, Livnev Andrey Alekseevich, îi plătește lui Kirchanova 25 de mii de ruble rusești pentru o lună de locuit în apartament. Se pare că venitul cetățeanului Kirchanova pentru anul s-a ridicat la 300 de mii.

Dacă eroina noastră a primit venituri dintr-o singură sursă, adică de la proprietarul Livnev, atunci ea este obligată să introducă informații în formularul de declarație, completând următoarele pagini:

- Pagina titlu;

- prima secțiune;

- a doua secțiune;

- foaia marcată A.

Completarea paginii de titlu

Pagina de titlu în acest caz este, de asemenea, completată în mod similar cu metodele descrise mai devreme. Întrucât indică exclusiv datele contribuabilului care introduce informații în formularul de declarație, nu este dificil să ne amintim succesiunea completării.

Foaie marcată „A”

Această fișă conține informații legate de veniturile primite de cetățean. Aceasta înseamnă că se va vorbi despre chiria de la domnul Livnev, plătită în favoarea cetățeanului Kirchanova.

Linia numerotata cu combinatia numerelor 020 determina tipul de venit. Deoarece veniturile primite ca urmare a transferului oricărei proprietăți în folosință sunt marcate cu 04, acesta trebuie indicat.

Suma totală a veniturilor primite de Kirchanova a fost de 300 de mii de ruble rusești. Transferul unui apartament de închiriat poate fi efectuat pe baza unui acord încheiat între părți, care determină momentul transferului de fonduri și reglementează pe deplin nuanțele rămase ale procedurii.

În acest caz, termenul 040 presupune indicarea sumei anuale a veniturilor primite de contribuabil. Celula 070 necesită introducerea sumei impozitului reținut, care în această situație este de 0 ruble, deoarece taxa nu a fost încă transferată.

Impozitul calculat va fi de 39 de mii de ruble rusești (300.000*13%=39.000). Valorile totale sunt transferate în al doilea paragraf al foii originale „A”.

Secțiunea unu

Completarea primei secțiuni, ca și în exemplele anterioare, este dedicată în principal informațiilor despre cuantumul impozitului care trebuie plătit la trezoreria statului.

Dorim să vă atragem atenția asupra faptului că se completează și în cazurile în care contribuabilul a plătit o sumă excesiv de mare și solicită restituirea acestui excedent.

În primul rând, informațiile sunt introduse în celula de cod a clasificatorului întreg rusesc al municipalităților. Determinarea acestuia se face în funcție de localizarea teritorială a plătitorului, adică de fapt, în ce teritoriu va transfera fonduri către trezoreria statului.

Puteți afla codul care vi se potrivește pe site-ul serviciului fiscal introducând adresa de domiciliu în câmpul corespunzător. Introduceți informațiile primite la rândul 030.

Celula cu numărul 02 conține informații despre codul de clasificare bugetară pentru deducerile fiscale pe venitul unei persoane fizice, care este cetățeanul Kirchanova în articolul nostru. Arată așa: 182 1 01 02030 01 1000 110.

Valoarea colectării impozitelor, care este supusă transferului către trezoreria statului, este de 39 de mii de ruble. Trebuie introdus în celula 040.

Secțiunea a doua

Acum trecem la completarea celei de-a doua secțiuni a formularului de declarație. Acesta determină mărimea bazei financiare supuse colectării impozitului, precum și cuantumul final al impozitului.

Deci, rândul cu numărul 002 este completat cu informații despre tipul de venit primit de Kirchanova. Deoarece fondurile nu sunt dividende sau venituri ale companiilor străine controlate, trebuie să puneți numărul 3, a cărui desemnare este determinată ca venit al unui plan diferit.

Linia 010 reprezintă suma totală a fondurilor primite. După cum ne amintim din exemplu, în perioada de un an s-a ridicat la 300 de mii. Întrucât formularul de declarație se depune în acest caz pentru anul, această sumă trebuie indicată.

În celula următoare, 030, duplicăm valoarea introdusă în rândul 010. Această coloană implică indicarea sumei care este supusă impozitării.

Dacă plătitorul are pretenții de a primi o deducere fiscală pentru impozitul pe venitul personal, este necesar să se completeze rândul 040. În exemplu, cetățeanul Kirchanova nu are un astfel de drept, prin urmare, îl omitem.

În rândul 060, suma de 300 de mii de ruble este dublată încă o dată, deoarece implică determinarea finală a sumei impozabile.

Următoarea celulă 070 conține baza de impozitare înmulțită cu cota, adică, de fapt, acolo este înscrisă suma deducerii fiscale ce urmează a fi virată la trezoreria statului. Vorbim de 39 de mii de ruble.

Deoarece impozitul nu a fost reținut anterior din fondurile primite de Kirchanova, în coloana 080 introducem o valoare egală cu zero.

Pentru a calcula fondurile plătibile trezoreriei în rândul 130, este necesar să obținem diferența dintre indicatorii rândului 070 și 080. În cazul nostru, rezultatul calculului va fi, de asemenea, egal cu 39 mii, prin urmare, le scriem jos.

Introducem informații în formularul de declarație pentru a primi o deducere de proprietate

Ca în toate exemplele anterioare, să definim mai întâi condițiile.

Anastasia Sergeevna Kirchanova, care lucrează la întreprinderea Lyutik LLC, a primit venituri sub formă de 171 de mii de unități de monedă rusă pentru perioada de impozitare care ne interesează (2016). Angajatorul ei, în calitate de agent fiscal, a transferat cu succes 13% din venitul ei la trezoreria statului.

În același an, Anastasia Sergeevna și-a cumpărat un apartament în centrul orașului. Prețul de achiziție a fost de 2 milioane 500 de mii de ruble. Pe 22 octombrie, 16 octombrie, a fost eliberată pe numele ei un certificat care să ateste că este unicul proprietar al imobilului.

Trecerea în exploatare a locuinței s-a efectuat în conformitate cu actul corespunzător, întocmit și semnat la data de 25 octombrie a aceluiași an.

Întrucât scopul completării formularului de declarație de către eroina noastră este o rambursare parțială a impozitului plătit către trezoreria statului, pe care are dreptul să o pretindă atunci când cumpără un apartament, trebuie să colecteze un anumit pachet de documente și să-l atașeze la forma. Include:

- certificat 2-NDFL, care este eliberat direct de angajator (în cazul nostru, este SRL „Lutik”);

- o fotocopie a hârtiei care indică dreptul proprietarului (Kirchanova) de a deține proprietatea în cauză;

- o copie a documentului de plată care confirmă plata către vânzătorul de locuințe, adică firma de construcții;

- un act de acceptare a apartamentului de către proprietar și punerea în funcțiune a acestuia de către dezvoltator.

Pagina titlu

În această situație, pagina principală este completată și cu informații despre contribuabil. Am demonstrat această procedură în primul exemplu. În această versiune rămâne, de asemenea, neschimbat.

Foaie marcată „A”

Informațiile din foaia solicitată sunt transferate din certificatul Formular 2-NDFL primit de doamna Kirchanova la locul său de muncă, care este compania Buttercup LLC.

În primul rând, este necesar să se indice detaliile agentului fiscal. Această listă include următoarele titluri:

- cod motiv pentru înregistrarea Buttercup LLC;

- numărul de identificare a plătitorului de impozite.

În rândul deja familiar 020, care afișează tipul de venit primit, introducem numărul 06. Acesta denotă fondurile primite în baza unui acord încheiat între angajator și angajat, din care s-au făcut toate deducerile datorate trezoreriei statului.

Consultați din nou certificatul 2-NDFL și, din paragrafele 5.1-5.2, transferați informațiile în coloanele cu:

- suma totală a veniturilor primite;

- venit impozabil.

Ambele valori vor fi egale cu 171 de mii de ruble, pe care cetățeanul Kirchanova le-a primit la locul de muncă pentru o perioadă de un an.

- valoarea integrală a taxei;

- suma impozitului reținut.

Deoarece, conform termenilor sarcinii, suma totală a fondurilor a fost plătită trezoreriei, este necesar să găsiți valoarea și să o scrieți în aceeași sumă în ambele rânduri indicate în partea de sus. Deci, înmulțim 171 mii cu 13% din rata impozitului pe venitul personal și obținem 22 mii 230 de ruble rusești.

Foaie marcată „D1”

Această parte a formularului de declarație va reflecta cheltuielile pe care eroina noastră le-a suportat la achiziționarea unui apartament.

Deschideți primul paragraf și începeți să introduceți cu atenție informații despre proprietatea achiziționată.

- În primul rând, trebuie să introduceți numărul de cod care corespunde tipului de obiect achiziționat. Pentru un apartament este desemnat „2”. Dacă s-ar cumpăra o casă, Anastasia Sergeevna ar introduce una în coloană, dacă o cameră - un trei. Apoi trebuie să indicați tipul de proprietate al proprietății. Deci, deoarece Kirchanova deține numai obiectul, scriem numărul 1.

- În continuare, indicăm semnul plătitorului de impozite. Pentru aceasta este folosită coloana 030. Anastasia Sergeevna introduce secvența de numere „01” în ea, deoarece aceasta reflectă faptul că deducerea este primită de proprietar.

- Câmpul 040 este folosit pentru a primi o deducere în mod special. Cu alte cuvinte, pensionarii, de exemplu, au dreptul de a transfera deducerile fiscale în perioadele de impozitare anterioare celei pentru care se depune formularul de declarație. Întrucât Kirchanova nu aparține acestei categorii și nu are intenția de a transfera deducerea, ea trebuie să introducă un zero în acest câmp.

- Apoi, trebuie să indicați adresa proprietății din țara noastră, să determinați data la care Kirchanova a fost înregistrată oficial ca proprietar de locuință (în exemplul nostru, acesta este 22, 16 octombrie). În plus, aici trebuie să introduceți suma acțiunii deținute (pentru noi aceasta este proprietatea deplină). Indicarea anului în care a fost utilizată deducerea este un alt punct important care trebuie completat.

- Valoarea cheltuielilor care au fost efectuate este indicată și pentru prima dată în foaia „D1”. Nu poate depăși două milioane de ruble rusești, deoarece această valoare este maximă conform litera de lege.

Se dovedește, în ciuda faptului că costul apartamentului în cazul Kirchanova A.S. S-a dovedit a fi cu 500 de mii de ruble în plus, diferența pur și simplu dispare.

În a doua secțiune a foii în cauză, doamna Kirchanova trebuie să efectueze procedura de calcul pentru deducerea noastră.

Pentru a face acest lucru, în coloana 2.7 se afișează suma totală a fondurilor primite, care este egală cu 171 mii de ruble. Introducerea aceleiași valori trebuie repetată pentru coloana 2.8.

Întrucât în perioada fiscală curentă cetățeanul a primit doar 171 mii, restul de 1 milion 829 mii sunt transferați în perioada fiscală următoare. Această diferență este indicată la punctul 2.10.

Prima secțiune

În această secțiune, trebuie să indicăm încă o dată valoarea impozitului care trebuie virat la bugetul de stat. La început, reindicăm codificarea OKTMO a teritoriului în care eroina noastră va plăti taxa fiscală la trezoreria statului. Am menționat deja de multe ori mai sus unde să găsim informații despre el. Puteți accesa site-ul web al serviciului fiscal sau puteți căuta direct în clasificatorul în sine. Cu toate acestea, va fi mult mai rapid să utilizați serviciul specializat din prima versiune.

Rândul 020 conține informații despre codul de clasificare bugetară. Pentru exemplul nostru, va fi 182 1 01 02030 01 1000 110.

Coloana 060 presupune înscrierea sumei impozitului care trebuie returnat de la bugetul de stat. Din moment ce anul acesta, Kirchanova a primit 171 de mii la locul ei de muncă și a plătit 22 de mii de 230 de ruble din acesta către trezoreria statului, această sumă trebuie introdusă în celulele goale.

A doua secțiune

Acum este necesar să se determine dimensiunea bazei financiare supuse deducerii fiscale. Pentru a face acest lucru folosim următoarele linii:

- 010 – suma totală a fondurilor primite;

- 030 – toate fondurile care sunt supuse impozitării.

Aceeași cifră va fi înscrisă în fiecare coloană, care se va ridica la 171 mii venituri primite de eroina noastră la locul de muncă pe parcursul anului.

Tot în celula 040 se trece și cifra veniturilor primite de cetățean, cu care se reduce baza de impozitare.

Diferența dintre indicatorii liniilor 030 și 040 este zero ruble, prin urmare, coloana de bază fiscală 060 este completată cu această cifră. Aceeași valoare este indicată în rândul următor 070.

Valoarea taxei se încadrează în linia 080; este, după cum vă puteți aminti, 22 mii 230 de ruble rusești. pentru a obține informații pentru celula 140, trebuie să găsiți diferența dintre indicatorii din coloanele 080 și 070. În cazul nostru, va fi 0 ruble. Aceasta înseamnă că plătitorul are dreptul la o rambursare de la bugetul de stat în valoare de 22 mii 230 de ruble.

Să rezumam

După cum puteți vedea, chiar și contribuabilii fără experiență pot introduce informații în formularul de declarație 3-NDFL și vor acționa pur intuitiv. Formularul a fost elaborat de specialiștii Serviciului Federal de Impozite special pentru ca cetățenii să nu piardă timpul învățând regulile de completare a formularului de declarație, dar să poată îndeplini sarcina într-o perioadă scurtă de timp.

Vă rugăm să rețineți că în acest articol nu am acoperit toate cazurile de completare a formularului de declarație. În viața contribuabililor apar diferite situații, prin urmare, se vor modifica și fișele care trebuie completate.

În orice situație care necesită clarificări, aveți dreptul să vă consultați cu specialiștii liniei telefonice a Serviciului Federal de Taxe. Vă recomandăm să luați cel mai simplu traseu și să descărcați un program specializat din resursa electronică oficială a serviciului, cu ajutorul căruia puteți completa declarația 3-NDFL fără să vă băgați mințile peste ce informații se potrivesc unde. Principala caracteristică pozitivă a acestui program nu este nici măcar o metodă simplificată de lucru și o reducere serioasă a costurilor de timp, ci faptul că, pe baza rezultatelor completării acestuia, generează în mod independent un formular de declarație, inserează datele necesare în coloane și trimite formularul final la tipărire. Vă recomandăm să-i acordați atenție.

Dacă tot decideți să completați folosind metoda tradițională, studiați cu atenție articolul nostru și asigurați-vă că totul va funcționa.

Video - Cum se completează a 3-a declarație de impozit pe venit în 5 minute

Înainte de a completa declarația 3-NDFL pentru deduceri fiscale (proprietate, sociale și standard), trebuie să descărcați programul de completare a declarației. Îl puteți descărca fie pe site-ul nostru, fie pe site-ul oficial gnivc.ru. După aceasta, puteți începe să completați. Desigur, înainte de aceasta trebuie să furnizați toate documentele necesare pentru a primi deduceri fiscale, deoarece va trebui să luăm majoritatea datelor de acolo. După completarea declarației 3-NDFL în program, vă puteți verifica imediat declarația pentru 2018 sau anii anteriori. După care îl puteți imprima, sau dacă nu aveți încredere în abilitățile dvs., puteți salva fișierul cu munca dvs. pe o unitate flash și atunci când depuneți declarația, dacă ceva este completat incorect, cereți inspectorului să vă corecteze declarația. . De asemenea, îl puteți salva în format PDF. Asadar, haideti sa începem...

Mai întâi, completați cele trei elemente necesare în program conform exemplelor.

Și apoi trecem direct la deduceri fiscale și la completarea mostrelor

După deschiderea programului de declarare, primul câmp pentru completarea condițiilor va apărea în fața ta - totul este destul de simplu aici.

1. Selectați tipul de declarație 3-NDFL

2. Număr de inspecție - selectați numărul de inspecție

Despre ce trebuie făcut

1. Selectați rata de impozitare în partea de sus, valoarea implicită este 13%

2. În continuare trebuie să adăugăm sursa plăților - i.e. angajatorul dvs. și trebuie să indicați TIN-ul său, KPP, OKTMO; toate aceste date pot fi găsite în certificatul 2-NDFL eliberat de angajatorul dumneavoastră. Toate detaliile angajatorului dumneavoastră sunt indicate în acesta în paragraful 1: „Date despre agentul fiscal”

Mai întâi, asigurați-vă că debifați caseta din fila deduceri standard „oferiți deduceri standard” (Dacă doriți să primiți atât o deducere standard, cât și o deducere de proprietate, completați ambele file)

1. Dacă ați achiziționat o casă și doriți să primiți o deducere a impozitului pe proprietate, accesați fila casă, bifați caseta - furnizați o deducere a impozitului pe proprietate