Popuniti prijavu 3 poreza na dohodak fizičkih lica. Uzorci i primjeri punjenja. U obliku plata

Dodatak 7 deklaracije 3-NDFL - uzorak popunjavanja će biti potreban za one koji su kupili ili izgradili stambenu nekretninu i žele da dobiju poreski odbitak za troškove nastale za to. Naš članak će vam reći kako ispravno popuniti ovu deklaraciju.

Ko i zašto vrši obračune u prilozima br. 6 i br. 7 obrasca 3-NDFL

Priloge br. 6 i br. 7 u 3-NDFL popunjavaju pojedinačni poreski obveznici koji:

- su porezni rezidenti Ruske Federacije;

- izvršio radnju (poslove) sa nekretninom, što im daje pravo na poreski odbitak u izvještajnoj godini u skladu sa čl. 220 Poreski zakon Ruske Federacije.

Međutim, istovremeno:

- Dodatak 7 izračunava odbitak povezan sa kupovinom imovine navedene u podstavu. 3 i 4 tač. 1 čl. 220 Poreski zakonik Ruske Federacije;

- Aneks 6 odražava formiranje odbitka u vezi sa prodajom imovine navedene u podstavu. 2 str.2 čl. 220 Poreski zakon Ruske Federacije.

U ovom materijalu ćemo pogledati proceduru formiranja Dodatka 7, koji se popunjava u sljedećim slučajevima:

- ako je obveznik poreza na dohodak kupio stambenu nekretninu (stan, kuću i sl.);

- ako je obveznik poreza na dohodak stekao zemljište ispod stambene zgrade ili pogodno za izgradnju takve kuće na njoj;

- ako je platilac sam izgradio kuću;

- ako je za potrebe navedene kupovine ili izgradnje platilac uzeo kredit uz kamatu i platio kamatu.

Iz svih ovih razloga, obveznik poreza na dohodak fizičkih lica može umanjiti iznos poreza na dohodak fizičkih lica i zatražiti povraćaj iz budžeta iznosa poreza na dohodak fizičkih lica koji su mu prethodno prebačeni.

Za ostvarivanje poreskog odbitka (i povrata), obvezniku je potrebno:

- dostaviti vašoj poreskoj upravi dokumente koji potvrđuju njegove troškove po osnovu navedenim u podstavu. 3 i 4 tač. 1 čl. 220 Poreski zakonik Ruske Federacije;

Za spisak dokumenata koji se podnose radi dobijanja imovinskog odbitka, pogledajte materijal „Dokumenti za poreski odbitak pri kupovini stana u 2018-2019.

- napisati zahtjev za odbitak (povraćaj) iznosa poreza na dohodak fizičkih lica za period;

- sastaviti i predati 3-NDFL deklaraciju u kojoj su navedeni vaši prihodi (na primjer, po mjestu rada u izvještajnoj godini) i izračunavanje iznosa odbitka koji mu pripada u Dodatku 7 3-NDFL deklaracije .

BILJEŠKA! Prijavu za 2018. godinu potrebno je dostaviti na novom obrascu iz naloga Federalne poreske službe od 03.10.2018. godine broj MMV-7-11/569@. Možete preuzeti obrazac 3-NDFL deklaracije i dodatke 7.

Kako ispravno popuniti 3-NDFL za podnošenje poreskog odbitka

Pravila za formiranje 3-NDFL utvrđuju se postupkom odobrenim naredbom Federalne poreske službe od 3. oktobra 2018. godine broj MMV-7-11/569@ (u daljem tekstu Procedura).

U vezi sa podnošenjem 3-NDFL radi ostvarivanja poreskog odbitka iz čl. 220 Poreskog zakona Ruske Federacije, mogu se istaknuti sljedeće glavne točke:

1. Deklaracija mora sadržavati naslovnu stranicu koja sadrži podatke propisane Procedurom.

2. Formira se rubrika 1 u kojoj se navodi ukupan iznos koji platilac namjerava da vrati iz budžeta, te BCC i OKTMO za koje je došlo do preplate u izvještajnoj godini.

3. Popunjava se rubrika 2 u kojoj se prikazuje obračun rezultirajuće preplate. Po pravilu, to se dešava zbog činjenice da su poreski agenti tokom godine zadržavali porez na dohodak fizičkih lica od uplata lica koje je podnijelo zahtjev za odbitak i slalo ga u budžet. Podaci o takvim ukupnim uplatama i odbitcima su objavljeni u Dodatku 1 obrasca.

BITAN! Za izračun u Dodatku 1, također se preporučuje zalihe dokumenata koji potvrđuju prihode i odbitke (na primjer, 2-NDFL potvrde od poslodavaca). Ovaj zahtjev nije utvrđen zakonom, ali inspektori imaju pravo zahtijevati. Pogledajte detalje..

3. Prepisni listovi se popunjavaju:

- Dodatak 1 - prihod iz izvora u Ruskoj Federaciji (popunjava se onoliko listova A koliko je bilo izvora u izvještajnoj godini);

- Prilog 7 - obračun imovinskog odbitka za sticanje (izgradnju) stambene nekretnine (takođe se popunjava za svaku nekretninu posebno, odnosno biće onoliko odjeljaka Priloga 7 koliko je kupljeno ili izgrađeno objekata);

- Prilog 6 - obračun dospjelog odbitka pri prodaji nekretnine (podaci za svaki objekat se popunjavaju na isti način kao i Prilog 7).

Postupak popunjavanja Dodatka 7 poreske prijave 3-NDFL, ako se odbitak izdaje prvi put: odjeljak 1

Dodatak 7 sastoji se od 2 dijela:

- u stav 1 upisuju se podaci o nekretnini i vrsti troškova nastalih na njoj (plaćanje same kupovine (gradnje) ili kamata na kredit);

- u 2., sam obračun se vrši uzimajući u obzir maksimalni dozvoljeni iznos odbitka (za kupovinu nekretnine - to je 2.000.000 rubalja (klauzula 3. člana 220. Poreskog zakona Ruske Federacije) i za kamate - 3.000.000 rubalja (klauzula 4 člana 220 Poreskog zakona Ruske Federacije) )).

Kao što je ranije napomenuto, postupak popunjavanja obrasca predviđa onoliko odjeljaka 1 (i, shodno tome, dodataka 7) koliko ima objekata koje je platio prijavio. Ali odeljak 2 će biti jedan, konsolidovan na poslednjem listu Dodatka 7.

Pravila za unos podataka u tačku 1. Priloga 7:

1. Pododjeljak 1.1 strana 010 - kodiranje je uspostavljeno kao dodatak proceduri popunjavanja:

- 1 - kuća (stambena);

- 2 - stan;

- 3 - soba;

- 4 - udio u objektima iz st. 1-3;

- 5 - zemljište za individualnu stambenu izgradnju;

- 6 - zemljište pod završenim stanovanjem (kuća);

- 7 - kuća na parceli (u kompleksu).

2. Pododjeljak 1.2 str.020 - upisuje se atribut poreskog obveznika:

- 01 - sam vlasnik;

- 11 - penzioner - vlasnik imovine, koji iskazuje odbitak na način predviđen stavom 10. čl. 220 Poreski zakonik Ruske Federacije;

- 02 - supružnik vlasnika (za slučajeve kada je pravo na odbitak podijeljeno između supružnika);

- 12 - supružnik vlasnika je penzioner;

- 03 - roditelj maloljetnog vlasnika;

- 04 - penzionisani roditelj maloletnog vlasnika

- druge opcije koda za različite situacije prema Dodatku 7 proceduri popunjavanja.

3. Pododjeljak 1.3 str.030 - upisuje se šifra broja objekta:

- 1 - katastarski broj;

- 2 - uslovni broj;

- 3 - inventarni broj;

- 4 - nedostaje broj.

Na strani 031 - dat je broj objekta.

Na stranici 032 - informacije o lokaciji nekretnine.

4. Pododeljak 1.4 služi za označavanje datuma akta prenosa imovine.

5. Pododjeljci 1.5 i 1.6 sadrže podatke o datumu registracije nepokretnosti i zemljišta.

6. Pododjeljak 1.7 - o veličini udjela u vlasništvu.

7. Pododjeljak 1.8 odražava ukupan iznos odbitka koji podnosilac zahtjeva može tražiti. Za to je postavljena gornja granica - 2.000.000 rubalja (član 3. člana 220. Poreskog zakona Ruske Federacije). Odnosno, iznos koji se traži za odbitak može biti manji (na osnovu stvarno nastalih i potvrđenih troškova), ali ne i veći. Ako stvarni troškovi prelaze gornju granicu od 2 miliona rubalja, pododjeljak i dalje pokazuje graničnu vrijednost.

BITAN! Ako je nekoliko odjeljaka 1 Dodatka 7 popunjeno za nekoliko objekata, ukupna vrijednost za odbitak u pododjeljku 1.8 i dalje ne bi trebala prelaziti 2 miliona rubalja.

8. Pododjeljak 1.9 sadrži iznos plaćene kamate na kredite (kredite) potrošene za kupovinu (izgradnju) stambenih nekretnina. Za kamate je također utvrđeno ograničenje u kojem možete iskoristiti odbitak poreza na dohodak - to je 3.000.000 rubalja.

BILJEŠKA! U tački 1.8 se navodi samo iznos stvarno plaćene kamate na pozajmljena sredstva. Da biste ih potvrdili, potrebno je uzeti potvrdu od kreditne institucije koja je dala kredit i primila kamatu.

Popunjavanje Priloga 7, ako se odbitak izdaje prvi put: odjeljak 2

Odjeljak 2 izračunava iznos odbitka. Zapravo, ovo je dio za koji se popunjava cijela deklaracija. I upravo to stvara najveće poteškoće onima koji nisu navikli da ispunjavaju poreske obrasce.

Neki porezni organi koji rade sa obveznicima na prijavama poreza na dohodak usmeno preporučuju onima koji predaju 3-porez na dohodak fizičkih lica, koji se popunjavaju ručno na papiru, unose u odjeljak 2 Dodatka 7 jednostavnom olovkom kako bi mogli nešto ispraviti i zaokružiti olovkom u prisustvu inspektora.

Prvo što bi svako ko podnese zahtjev za odbitak trebao znati je da se odbitak ne ostvaruje iz iznosa poreza na dohodak (kako mnogi pogrešno vjeruju), već iz porezne osnovice. Da bi bilo jasnije, pogledajmo primjer.

Primjer

Petrov je kupio stan za 3.000.000 rubalja. Maksimalni odbitak za ovu kupovinu, koji mu pripada prema čl. 220 Poreznog zakona Ruske Federacije - 2.000.000 rubalja. Ukupno, tokom perioda navedenog u deklaraciji, Petrov je zaradio 800.000 rubalja, porez na dohodak na njih iznosio je 104.000 rubalja. Ovih 800.000 rubalja je Petrova poreska osnovica. I upravo to treba umanjiti za iznos odbitka. U ovom slučaju, poreska osnovica se može u potpunosti smanjiti: 800.000 - 800.000 = 0. To jest, Petrov će dobiti povrat poreza u iznosu od 104.000 rubalja (800.000 × 13%). I Petrov može prenijeti iznos odbitka od 1.200.000 (2.000.000 - 800.000) rubalja u naredne godine.

Kada prvi put popunjavate Dodatak 7, u odeljku 2 se navodi:

- strana 2.5 - poreska osnovica (Petrov iz primera će tu staviti 800.000);

- strana 2.6 - potvrđeni iznosi troškova za koje se umanjuje poreska osnovica za period (Petrov je dokumentovano potvrdio svih 2.000.000 koji mu pripadaju, što znači da će staviti vrednost koju stvarno koristi - 800.000);

- red 2.8 - stanje odbitka prenosi se u naredne periode (godine) (Petrov će u red 2.8 staviti 1.200.000, namenjen za odbitak koji se daje za kupovinu (izgradnju) same nekretnine).

Dodatak 7 3-NDFL deklaracije - uzorak popunjavanja ako se odbitak ponovo izda

Prilikom prenošenja salda koji se može odbiti u naredne godine, u ovim narednim godinama:

- postupak za podnošenje zahtjeva za odbitak (ostatak) ostat će isti - ponovo poreznoj upravi sa zahtjevom, dokumentima i novom 3-NDFL deklaracijom;

- U popunjavanju odjeljka 2 dodatka 7 deklaracije bit će nijanse.

Pogledajmo primjer kako popuniti list 7 3-NDFL deklaracije u slučaju prijenosa stanja potrebnog odbitka u drugi period.

Primjer

Toporkov P.B. kupio je stan 2017. godine za 4.000.000 rubalja. Istovremeno, Toporkov je podigao kredit za dio iznosa koji je otplatio 2017. i 2018. godine. 2017. godine sam prvi put podnio zahtjev za odbitak po klauzuli. 3 str.1 čl. 220 Poreznog zakona Ruske Federacije (kupovina nekretnina) i primio ga u iznosu od 514.200 rubalja. Takođe je prijavio i potvrdio kamatu za 2017. godinu isplaćenu banci na kredit koji je potrošio na kupovinu stana - 120.000 rubalja. Za 2018. Toporkov ponovo podnosi zahtjev za odbitak. Iznos prihoda od kojeg je Toporkov poslodavac zadržao porez je 702.540 rubalja. Osim toga, Toporkov uključuje u deklaraciju i sastavlja dokumente za drugi dio kamate koju je platio na kredit - 240.000 rubalja.

Kako će se sve ovo odraziti u Dodatku 7, razmotrićemo dalje:

- pododjeljak 2.1 - iznos poreskog odbitka za 2017. - 514.200 rubalja;

- pododjeljak 2.2. - iznos odbitka kamate za 2017. je 120.000 rubalja;

- pododjeljak 2.6 - iznos dokumentovanih troškova za izvještajnu 2018. godinu - 702.540 rubalja;

- pododjeljak 2.7 - iznos troškova kamata za 2018. - 240.000 rubalja;

- pododjeljak 2.8 - stanje odbitka imovine prenijeto u naredne godine 783.260 RUB. (2.000.000 - 514.200 - 702.540);

- pododjeljak 2.9 - stanje odbitka kamate je 0, jer iznos plaćene kamate odgovara odobrenom limitu od 360.000 RUB. (3.000.000 * 13%).

Tako će sledeće godine Toporkov imati pravo da ponovo podnese zahtev za odbitak i povraćaj poreza na dohodak fizičkih lica u iznosu od 783.260 rubalja po pod. 3 str.1 čl. 220 Poreznog zakona Ruske Federacije (kupovina stana).

Rezultati

Dodatak 7 u 3-NDFL formira se u slučajevima kada obveznik poreza na dohodak fizičkih lica ima pravo na poreski odbitak kao rezultat transakcija za poboljšanje uslova stanovanja. Pravila za popunjavanje lista utvrđena su naredbom Federalne poreske službe od 3. oktobra 2018. broj MMV-7-11/569@. Postoje nijanse u popunjavanju Priloga 7 u slučajevima kada se prijava poreskog odbitka podnosi prvi put ili se ponovo podnosi za stanje potvrđenog odbitka za prethodne periode (godine).

Za fizičko lice, poslodavac plaća porez odbijajući iznos poreza od plate. Međutim, ne mogu svi pojedinci mirno spavati, oslanjajući se samo na računovođu kompanije. Postoje slučajevi kada osoba sa statusom pojedinca mora popuniti dodatnu prijavu - 3 poreza na dohodak. Reći ćemo vam kako da popunite 3 poreza na dohodak i ko treba da ga popuni.

Fizička lica su dužna da podnesu poresku prijavu u sledećim slučajevima:

- ako , uključujući nekretnine. Preduslov je da je prodata nekretnina u vlasništvu manje od tri godine.

- ako ste iznajmili nekretninu. Nije bitno - stan, kuća, soba ili nešto drugo.

- ako su ostvarili prihod od poslovnih aktivnosti.

- ako ste primili velike iznose ili imovinu (donacije).

- Ako .

Opciono, ako želite, možete popuniti 3 poreza na dohodak kako biste ostvarili poreske olakšice.

U 2019. godini morate podnijeti popunjenu deklaraciju za 2017. godinu. Ako je osoba ostvarila prihod na navedenim tačkama, tada popunjenu prijavu mora podnijeti poreznoj upravi do 30. aprila.

Ako se prijava podnosi samo radi primanja odbitaka, tada se možete obratiti poreznoj upravi svakog radnog dana u 2019.

Od 2017. godine porezna uprava može sama izračunati iznos za uplatu i poslati uplatnice. U tom slučaju poreski obveznik mora da vrati dug do 1. decembra. I više ne morate da popunjavate deklaraciju.

Prijavu je potrebno predati poreskoj upravi u vašem mjestu prebivališta. Od 1. januara do 2. maja poreznici će raditi po pojačanom režimu - radnim danima do osam sati uveče, a subotom do tri sata.

Poreski odbici se plaćaju u sljedećim slučajevima:

- ako ima maloletne dece ili redovnog studenta (do 24 godine).

- i, shodno tome, kupovinu skupih lekova.

- tokom školovanja.

Ovo nije potpuna lista, već samo najčešći primjeri. Sve slučajeve poreskih odbitaka možete pronaći na službenoj web stranici Federalne porezne službe ili kontaktiranjem porezne uprave u vašem mjestu prebivališta.

Ukoliko poreski obveznik želi da vrati dio plaćenog poreza (odbitak), tada se uz prijavu moraju priložiti dodatni dokumenti koji potvrđuju pravo na odbitak. Na primjer, dokumentacija za kupljeni stan, potvrda banke o otplati kredita ili potvrda sa fakulteta da je student na redovnom studiju.

Kako popuniti 3. prijavu poreza na dohodak građana?

Postoji nekoliko načina za popunjavanje poreskog dokumenta:

- Koristeći poseban kompjuterski program „Deklaracija 2017“ (izmijenjena 2019. godine, naznačena 2017. označava period za koji je potrebno prijaviti). Možete ga preuzeti na službenoj web stranici Federalne porezne službe. Pojednostavljuje proces punjenja jer su svi proračuni automatizirani. Glavna stvar je da ispravno unesete podatke.

- U svom ličnom računu na web stranici Federalne porezne službe. Program Deklaracije vam pomaže da pravilno sastavite traženi dokument. Zatim ćete morati da ga odštampate i odnesete u poresku upravu. U svom ličnom računu možete popuniti 3 poreza na dohodak na poreskoj web stranici bez preuzimanja programa. U tom slučaju možete odmah poslati elektronsku deklaraciju poreskoj upravi. Dodatno, potrebno je da preuzmete elektronski potpis na svoj lični nalog i priložite potrebne skenirane dokumente.

- Na starinski način - ručno popunite papirnatu verziju.

- Platite trećem licu za ispravnu registraciju 3 poreza na dohodak građana. Ne preporučujemo da se odmah okrenete ovoj tački. Ispunjavanje deklaracije je na prvi pogled zastrašujući zadatak. Postoji mnogo uzoraka, detaljnih uputstava i komentara za objašnjenje svake točke.

Sertifikat 3 NDFR se sastoji od: naslovne strane, dva dela, listova A-G, lista D1, lista E1, listova G-I.

Naslovna stranica sadrži standardne lične podatke o uplatitelju.

Odjeljak 1 je potreban da bi se naznačila svrha deklaracije - plaćanje dodatnog poreza u budžet ili traženje poreskog odbitka. U odeljku 2 navodi se iznos prihoda.

List A sadrži podatke o preduzećima koja su isplaćivala plate ili naknade.

List D i E su potrebni za označavanje odbitaka. List D je za imovinu (podaci o stečenim nekretninama), a list E za sve ostale (informacije o pravima na standardne odbitke i socijalne).

Ukoliko imate bilo kakvih pitanja o tome kako pravilno popuniti 3. prijavu poreza na dohodak, bolje je da se za pomoć obratite poreznoj upravi u mjestu prebivališta. Otvorena je dežurna linija posebno za konsultacije oko popunjavanja deklaracije.

Pre nego što pređemo na uputstva korak po korak za popunjavanje 3-NDFL, razmotrićemo ključne zahteve za ovaj obrazac za poresko izveštavanje. Mi ćemo odrediti ko, kada i kako treba da se prijavi Federalnoj poreskoj službi.

Ko bi to trebao uzeti?

Ko mora podnijeti 3-NDFL poreznu prijavu:

- Privatni trgovci i individualni preduzetnici, odnosno oni građani koji samostalno posluju ili obavljaju privatnu praksu.

- Građani koji su u izvještajnom periodu priznati kao porezni rezidenti i koji su ostvarili prihod izvan Ruske Federacije. Odnosno, to su oni pojedinci koji su boravili u Rusiji najmanje 183 dana u godini.

- Lica koja su u izvještajnom periodu prodala nekretnine, zemljište ili vozila.

- Građani koji su ostvarili prihode u vidu dobitaka na lutriji, vrijednih poklona i drugih prihoda iznad maksimalno dozvoljene granice utvrđene za ove vrste prihoda.

- Lica koja su u izvještajnom periodu ostvarila prihod po ugovorima o radu ili građanskim ugovorima.

- Pojedinci koji se prijavljuju za poreske olakšice (imovinske, profesionalne, socijalne ili tretman).

Gdje predati 3-NDFL

Poresku prijavu treba dostaviti teritorijalnoj kancelariji Federalne poreske službe u mjestu registracije, trajno ili privremeno. Izvještaj o prihodima može se dostaviti Federalnoj poreznoj službi lično, poštom ili popunjavanjem dokumenta online. Na primjer, ako vam je potrebna pomoć pri popunjavanju 3-NDFL deklaracije, možete se obratiti Federalnoj poreznoj službi ili pripremiti izvještaj na mreži koristeći posebne savjete. Čitajte dalje da naučite kako da popunite 3-NDFL izvještaj na mreži.

Kada predati 3-NDFL

Rok za podnošenje poreske prijave za porez na dohodak građana za 2019. godinu je 30.04.2019. Transferi u ovom slučaju nisu predviđeni. Podsjetimo, u 2018. godini rok za podnošenje prijava bio je vikend, a prijava za prethodnu godinu je morala biti dostavljena najkasnije do 03.05.2018.

Gdje dobiti obrazac za prijavu poreza 3-NDFL

Za pripremu izvještaja Federalnoj poreskoj službi koristite jedinstvenu poresku prijavu KND 1151020, odobrenu Naredbom Federalne poreske službe Rusije od 3. oktobra 2018. br. MMV-7-11/569@. Istom Naredbom utvrđena je procedura za popunjavanje 3-NDFL.

Od 1. januara 2019. godine na snazi je nova struktura obrasca 3-NDFL. Izmjene bi se trebale primijeniti prilikom izrade izvještaja za prethodnu, 2018. godinu. Ako popunite stari obrazac za prihode primljene u 2018. godini, predstavnici Federalne porezne službe ga jednostavno neće prihvatiti.

Kako popuniti 3-NDFL u 2019

Prije nego počnete pripremati poreznu prijavu, pročitajte osnovne zahtjeve i upute za popunjavanje 3-NDFL:

- Popunite ćelije s lijeva na desno plavom ili crnom tintom, ili pomoću štamparske ili kompjuterske tehnologije.

- Stavite crtice u prazna polja na vašoj poreznoj prijavi. Ako nedostaje vrijednost indikatora, u svaku ćeliju polja indikatora treba staviti crtice.

- Navedite iznose prihoda i rashoda u rubljama i kopejcima, sa izuzetkom iznosa poreza na dohodak građana.

- Navedite iznose poreza strogo u rubljama, primijenite pravilo zaokruživanja: do 50 kopejki - odbacite, više - zaokružite na punu rublju.

- Gotovina primljena u stranoj valuti, kao i nastali troškovi, treba da se odraze u rubljama. Preračunajte iznose u stranoj valuti po kursu Centralne banke Ruske Federacije na dan prijema valute ili pravljenja troškova.

Dakle, idemo direktno na algoritam kako ispuniti 3-NDFL poreznu prijavu.

Korak 1. Popunite naslovni list 3-NDFL

Uzorak popunjavanja 3-NDFL 2019 počinjemo sa zaglavljem. Ovdje registrujemo identifikacioni broj poreskog obveznika, naznačimo broj usklađivanja, poreski period i šifru Federalne poreske službe. Ako se ND prvi put predaje inspekciji, tada u polje „Broj podešavanja“ upisujemo 000; ako se podnosi ponovo, tada se navodi broj prilagođavanja, uzimajući u obzir hronološki red.

Podaci o poreskom obvezniku - fizičkom licu. Popunite pozivni broj zemlje. Prema sveruskom klasifikatoru zemalja svijeta, Rusiji je dodijeljen kod 643. Ako osoba nema državljanstvo, unesite 999.

- Za individualne preduzetnike - 720.

- Za osobu koja se bavi privatnom praksom, na primjer, notari, šifra 730.

- Za advokate stavite 740.

- Za pojedince unesite 760.

- Za poljoprivrednike - 770.

Navedite podatke o vašem ličnom dokumentu. Popunite šifru vrste dokumenta uzimajući u obzir Dodatak br. 2 proceduri kako pravilno popuniti 3-NDFL (isti nalog Federalne poreske službe).

Zatim unesite svoj status poreskog obveznika i unesite svoj kontakt telefon.

Izbrojite i navedite broj popunjenih stranica vaše porezne prijave, zatim potpišite naslovnicu i unesite datum. Ako se popunjavanje vrši u elektronskom formatu, trebat će vam elektronski ključ - digitalni potpis.

Korak 2. Popunite 3-NDFL listove

Zatim prelazimo na popunjavanje poreskih prijava. Napominjemo da se novi KND izvještaj 1151020 sastoji od 13 listova. Ažurirani obrazac je značajno skraćen, ranije je deklaracija imala više od 19 listova.

Nazivi ND stranica su također promijenjeni. Umjesto alfabetske i numeričke oznake lista uvedene su rubrike i prilozi. Sada ND ima samo dva odjeljka i 8 dodataka. Standardni, socijalni i investicioni odbici su kombinovani u Dodatku br. 5. Profesionalni odbici su sada prikazani u Dodatku br. 3 zajedno sa prihodima od poslovnih, advokatskih i privatnih aktivnosti.

Nema potrebe za popunjavanjem svih listova. Navesti podatke samo na onim listovima poreske prijave koji su neophodni za prikaz primljenih prihoda, nastalih rashoda i poreskih olakšica koji pripadaju licu u izvještajnom periodu.

Naslovna strana, odeljak br. 1 i odeljak broj 2 su obavezni da budu popunjeni, bez obzira na osnov za sastavljanje fiskalnog izveštaja.

Inače, sastav popunjenih stranica varira. Na primjer, da biste dobili odbitak za kupovinu stambenog prostora, pored naslovne stranice i odjeljaka br. 1 i br. 2, morat ćete popuniti Dodatak br. 1 i Prilog br. 7. A prilikom prodaje nekretnine, popunjavaju se Prilog br. 1 i br. 6.

Da biste se prijavili za socijalni odbitak za obuku, popunite naslovnu stranu, odjeljke br. 1 i br. 2, kao i dodatke br. 1 i br. 5.

Vizualni primjer popunjavanja 3-NDFL

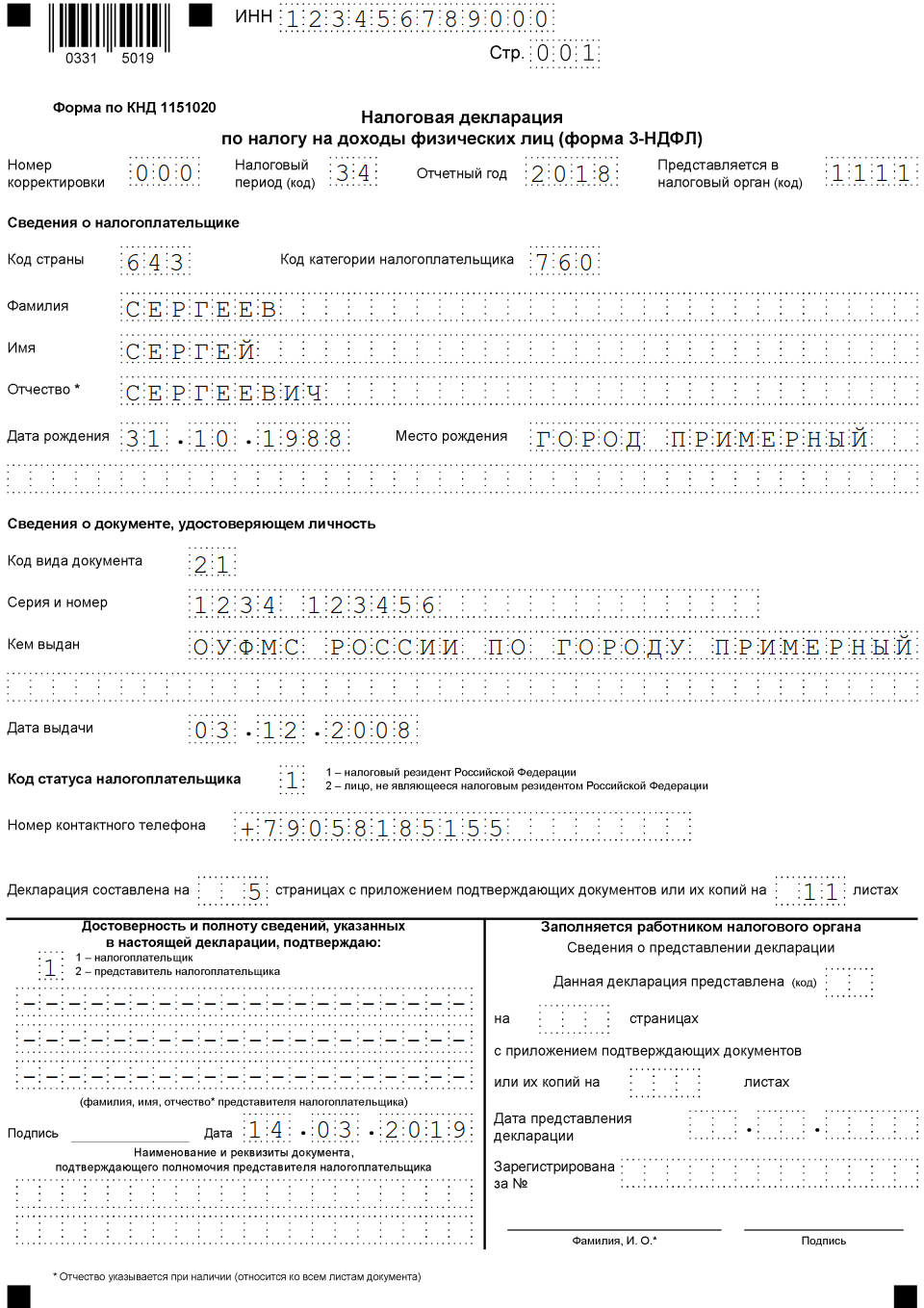

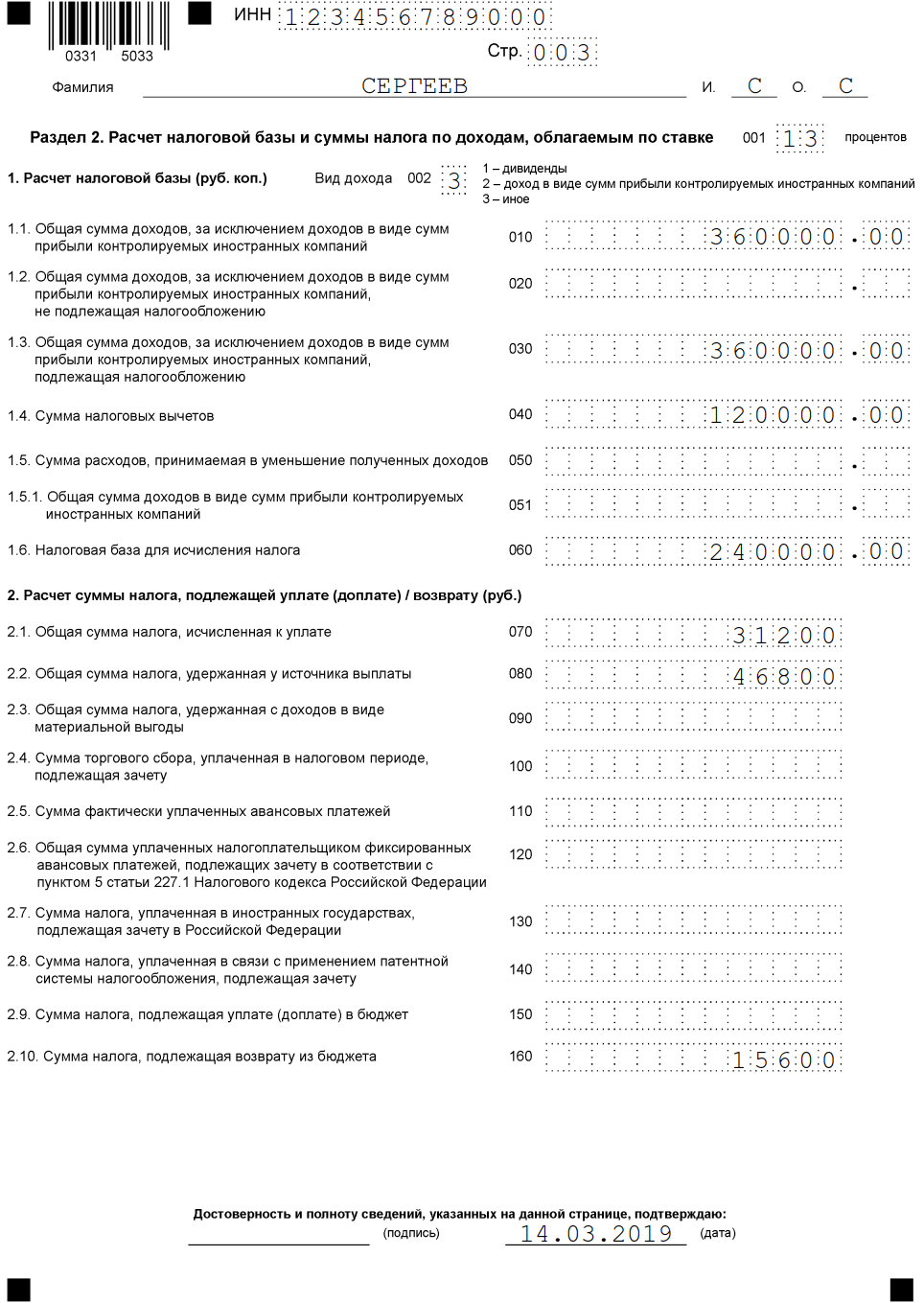

Pogledajmo uzorak popunjavanja 3-NDFL deklaracije koristeći poseban primjer.

Sergeev S.S. 2018. godine dobio sam prihod od 360.000 rubalja (30.000 mjesečno). Poslodavac mu je zadržao 46.800 rubalja od prihoda.

Sergejev ima pravo na socijalne odbitke za liječenje u iznosu od 120.000 rubalja. Za vraćanje iz budžeta - 15.600 rubalja. U nastavku možete vidjeti kako popuniti sve listove 3-NDFL porezne prijave za ovaj primjer.

Popunite online

Nudimo korak-po-korak algoritam kako ispuniti 3-NDFL deklaraciju na službenoj web stranici Federalne porezne službe putem osobnog računa poreznog obveznika.

Da biste sastavili izvještaj na mreži, morat ćete se registrirati na web stranici Federalne porezne službe, prijaviti se na svoj lični račun i izdati certifikat za elektronski digitalni potpis. Operacije neće oduzeti mnogo vremena.

Svoj račun možete koristiti na jedinstvenom portalu „Državne usluge“ - to će značajno pojednostaviti postupak registracije i smanjiti vrijeme potrebno za besplatno popunjavanje 3-NDFL online.

Dakle, upute korak po korak ili primjer popunjavanja 3-NDFL online:

- Prijavite se na lični račun poreskog obveznika koristeći svoje korisničko ime. Unesite lozinku. Idite na odjeljak za pripremu ND, kao što je prikazano na slikama.

- Postoji samo sedam koraka od pripreme do podnošenja ND. Većina informacija će biti popunjena automatski. Provjerite podatke. Ako imate pitanja, koristite savjete: zadržite pokazivač iznad znaka pitanja na desnoj strani polja.

- Provjerite podatke o poreskim obveznicima.

- Popunite rubriku "Prihodi". Imajte na umu da u ovoj fazi možete popuniti podatke iz 2-NDFL certifikata. Podaci postaju dostupni tek nakon što poslodavac dostavi ovaj izvještaj.

- Unesite informacije o prihvatljivim poreskim olakšicama. Koristite sistemske upite. Priložite skenirane propratne dokumente.

- Završni dio. Provjerite svoje ukupne vrijednosti. Ako je sve ispravno, možete generirati datoteku za slanje, potpisati je elektronskim potpisom i poslati je Federalnoj poreznoj službi.

Obrazac deklaracije 3-NDFL sastoji se od mnogo komponenti i velikog broja dodatnih stranica. Ispunjavanje svakog od ovih elemenata će varirati u zavisnosti od specifične situacije koja se dešava u životu građanina koji prijavljuje porezne podatke. Dakle, prilikom prodaje stana i dobijanja poreske olakšice za to, dostavit će se isti papir za deklaraciju 3-NDFL, ali će se podaci uneti u njega razlikovati, što znači da će se popunjavati različiti listovi dokumenta. U ovom materijalu ćemo pogledati kako će tačno izgledati prijava 3-NDFL 2018, kako je sami popuniti i kako se uvjeti za popunjavanje obrasca prijave mijenjaju u zavisnosti od okolnosti u životu poreskog obveznika.

Da damo konkretniji primjer popunjavanja obrasca deklaracije u 2017. godini, postavimo početne uslove.

Kirchanova Anastasia Sergeevna je u januaru prošle godine prodala stan koji je imala u centralnom okrugu Novosibirska. Stan je pripao njenom prijatelju Andreju Aleksejeviču Livnevu. Kao rezultat prodaje, Kirchanova je dobila iznos od 2 miliona 500 hiljada jedinica ruske valute.

- INN kupca: 547523833333.

Stan Anastasije Sergejevne u početku nije stečen kupovinom, već je primljen po pravu nasljeđivanja od preminulog rođaka. Prijem je obavljen prošle godine 2014.

Zbog činjenice da je Kirchanova nakon prodaje stana primila sredstva koja su klasifikovana kao prihod, ona je dužna da prijavi transakciju dostavljanjem podataka Federalnoj poreskoj službi države.

Informacije se pružaju pomoću obrasca deklaracije 3-NDFL.

Kirchanova je popunila formular 2017. Da bi ostvarila poreski odbitak zbog građana koji prodaju stambeni prostor, ona mora dopuniti Obrazac 3-NDFL dokumentima sa sledeće liste:

- ugovor o kupoprodaji stambenog prostora i njegovom kupovini, koji su zaključile i potpisale obje strane;

- dokumenti o plaćanju koji potvrđuju činjenicu da je Kirchanova primila novac koji ima ulogu plaćanja;

- dokumenti koji ukazuju na period tokom kojeg je Kirchanova bila vlasnica željenog stambenog prostora;

- potvrdu koja potvrđuje pravo na ulazak u naslijeđe Anastasije Sergejevne i činjenicu da je ona vlasnica u odnosu na stan koji je prethodno dobila.

U primjeru koji razmatramo, poreski obveznik izjavljuje svoje pravo na imovinski odbitak koji pripada prodaji građana stambenog prostora. Da biste izvršili ovaj zadatak, potrebno je popuniti 5 stranica obrasca deklaracije. Pogledajmo ih redom.

Popunjavanje naslovne strane ne zahteva ozbiljan rad poreskog obveznika, jer je intuitivno čak i za osobu koja je prvi put vidi.

Odražava standardne informacije o poreskom obvezniku. Razmotrit ćemo da ga ispunimo koristeći primjer koji smo ranije opisali.

Korak 1. Prije svega, popunjavamo polje pod nazivom „broj za podešavanje“. Pomaže u određivanju:

- da li se deklaracija podnosi prvi put;

- da li se pojašnjava i ponovo podnosi.

Budući da u našem primjeru Anastasia Sergeevna Kirchanova prvi put izjavljuje svoje pravo na poreski odbitak, unosimo vrijednost "0" u ovu kolonu.

Korak 2. Zatim popunite kolonu u kojoj je potrebno unijeti TIN. Ovaj broj se može naći u potvrdi o registraciji pojedinca u poreskom sistemu. U ovo polje unosimo podatke Anastasije Sergejevne Kirčanove: 547523222222.

Bilješka! TIN će se morati ponoviti na svakoj narednoj stranici obrasca.

Korak 3. Unosimo podatke u odjeljak „poreski period“. To uključuje unos kodiranja vezanog za određenu godinu. S obzirom da je stan prodat 2016. godine, a formular je popunjen 2017. godine, u traženu kolonu morate unijeti kombinaciju brojeva “34”.

Korak 5. Zatim unesite vrijednost koda u odgovarajuće polje da biste označili određenu zemlju. Možete ga pogledati u Sveruskom klasifikatoru zemalja. Naš kod zemlje je predstavljen sljedećim numeričkim nizom: 643. Ako nemate državljanstvo, morate unijeti numerički niz 999 u potrebno polje.

Korak 6. Sada morate naznačiti kategoriju kojoj pripada Kirchanova, kao poreski obveznik. Ona upisuje broj „760“, a to znači da pripada pojedincima koji su uvršteni u kategoriju ostalih koji prijavljuju prihode koje primaju i tvrde da im je odbitak poreza na imovinu.

Korak 7 U narednim stavovima potrebno je upisati opšte lične podatke poreskog obveznika i to:

- njegovo prezime;

- prezime.

Skraćenice nisu dozvoljene, svi podaci moraju biti uneti prema podacima navedenim u pasošu. Stranci imaju pravo da svoje puno ime unesu latiničnim pismom.

Datum rođenja je takođe označen onim koji se nalazi u pasošu. Mjesto rođenja također se popunjava podacima iz glavnog dokumenta građanina. U našem primjeru, građanin Kirchanova živi u gradu Novosibirsku i tamo je rođen, stoga to navodimo u dokumentu.

Polje koje se odnosi na podatke o dokumentu koji služi za proveru identiteta poreskog obveznika upisuje se u skladu sa podacima navedenim u njemu. Dokument može biti ne samo pasoš, tako da nije dovoljno naznačiti njegov „pozivni znak“ već je potrebno unijeti i šifru njegovog tipa. Može se naći u odgovarajućem priručniku. Slijed koda za pasoš bit će 21.

Stavka statusa poreskog obveznika zahtijeva unos jedne od sljedećih opcija:

- rezident – broj 1;

- nerezident – broj 2.

Rezident je državljanin koji boravi u granicama naše zemlje 183 dana ili duže od navedenog perioda. Brojanje se vrši tokom 12 mjeseci, ne nužno kalendarskih mjeseci, međutim, uzastopnih.

Ko je porezni rezident Ruske Federacije? Ovo će vam pomoći da to shvatite. U njemu ćemo pogledati od čega zavisi poreski status, dokumente za potvrdu, kao i regulatorni okvir za rezidente i nerezidente.

U rubriku “mjesto prebivališta” upisujemo službenu adresu registracije građanina, kako je navedeno u pasošu ili drugom dokumentu. Adresa uključuje sljedeće elemente:

- poštanski broj;

- kodiranje koje vam omogućava da odredite regiju;

- naziv grada ili drugog lokaliteta;

- ulica;

- kućni broj i njena zgrada, ako postoji;

- broj stana.

Kôd regije u slučaju našeg primjera bit će “54”. Upravo ovaj niz brojeva odnosi se na Novosibirsku regiju, gdje živi Anastasia Sergeevna Kirchanova.

Imajte na umu da se kod regiona poklapa sa prvim brojevima PIB-a poreskog obveznika.

Zatim je potrebno unijeti podatke o kontakt telefonu poreskog obveznika. Osim toga, na istom listu upisuje se broj stranica obrasca deklaracije u koji su upisani podaci.

Ovdje se navode i dokumenti priloženi obrascu deklaracije kao potvrda informacija sadržanih u deklaraciji. U slučaju koji razmatramo, ovi dokumenti će biti:

- primljeno na mjestu zaposlenja;

- fotokopija potvrde koja potvrđuje vlasništvo nad stanom;

- kopiju ugovora zaključenog između prodavca i kupca;

- dokument o plaćanju ili bankovni izvod koji potvrđuje prijenos sredstava prodavcu;

- drugi dokumenti.

Na dnu naslovne strane poreski obveznik označava trenutni datum završetka i potpisuje se.

list "A"

Sada je potrebno uneti podatke na listu sa oznakom „A“, koji odražavaju informacije o prihodu koji je Anastasia Sergeevna Kirchanova primila od Andreja Aleksejeviča Livneva kao plaćanje za kupovinu.

- U redu broj 020, koji označava vrstu primljenog prihoda, morate navesti redoslijed koda koji odgovara potrebnom gotovinskom računu. Sva kodiranja su data u dodatku dokumenta pod nazivom “procedura za popunjavanje 3-NDFL deklaracije”. U našem primeru, prihod su sredstva dobijena kao rezultat prodaje stambene imovine koju je gospođa Kirčanova primila u nasleđe; šifra „01“ je pogodna za nas.

- Zatim morate navesti izvor sredstava, koji je u ovoj situaciji kupac stana. Prvo unesite njegovo ime, prezime i patronim, koji u našem slučaju zvuči kao Andrej Aleksejevič Livanov. Tada je naveden TIN kupca: 547523833333 u našem primjeru.

List “A” - primjer unosa informacija

Mora se navesti i šifra općinskog okruga u kojem živi Livanov. U našem primjeru to će biti: 50701000001.

U kolonu pod nazivom „ukupni prihodi“ upisuje se iznos koji je kupac platio prodavcu za stan. U našem primjeru, to će biti 2 miliona 500 hiljada ruskih rubalja. Kolona u koju se upisuje podatak o oporezivom dohotku popunjava se istim iznosom od kojeg je građaninu oduzet porezni odbitak. Drugim riječima, 2 miliona 500 hiljada umanjujemo za dospjeli milion i u red unosimo podatke u iznosu od milion i po.

Iznos naplate poreza izračunavamo jednostavno: rezultujuću oporezivu osnovicu množimo sa stopom od 13%. Primljeni iznos je 195 hiljada rubalja. Za iznos poreza po odbitku navodimo nulu, jer njegova uplata još nije izvršena.

Svi podaci uneseni u traženi list će se zatim koristiti u drugom dijelu dokumenta.

list "D2"

Budući da je imovina naše heroine bila u vlasništvu manje od tri godine propisane zakonom, potrebno je popuniti prvi dio lista sa oznakom „D2“.

Unošenje podataka u list “D2”

U kolonu 010 ponovo se popunjava ukupan iznos prihoda koji je ostvario poreski obveznik koji je prodao stan. U našem slučaju, potreban iznos sredstava bio je 2 miliona 500 hiljada ruskih rubalja.

Red 020 potrebnog lista popunjava se iznosom poreskog odbitka koji građaninu pripada, a to je 1 milion ruskih rubalja. Ukoliko bi se prodao samo jedan od udjela navedenog stambenog prostora, tada bi podatke trebalo unijeti u sljedeće redove:

Međutim, u našem primjeru ne postoje takvi uvjeti, pa su redovi ostavljeni prazni.

Indikator broj 210 obuhvata pun iznos poreskih olakšica koje poreski obveznik ima u ovoj situaciji. U našem slučaju to iznosi 1 milion rubalja.

Prvi dio

Prvi dio uključuje navođenje iznosa poreskog odbitka koji se mora prenijeti u državnu blagajnu.

Kirchanova Anastasia Sergeevna u njega unosi šifru budžetske klasifikacije OKTMO, koja se može naći na adresi za svaki pojedinačni slučaj na web stranici poreske inspekcije.

Zatim, u redu broj 020, ona označava šifru za budžetsku klasifikaciju naplate prema prihodima pojedinaca, koja odgovara njenom slučaju.

U kolonu 040 upisuje se podatak o iznosu poreza koji se uplaćuje u državni budžet. To je, kao što smo rekli gore, 195 hiljada ruskih rubalja.

Drugi dio

Drugi dio se obično popunjava prije prvog, jer se u njemu izračunava vrijednost porezne osnovice i konačni iznos naplate poreza, međutim, u članku smo ga predstavili redom kako bismo olakšali da analizirate primljene informacije.

- Počnimo sa navođenjem podataka, prvo ih upisujemo u ćeliju broj 002. Ovdje je potrebno u situaciji iz primjera staviti broj 3, što će značiti da primljeni prihod pripada drugoj kategoriji. Ostale opcije za traženu kolonu zvuče kao:

- dobit kontrolisanih stranih kompanija;

- dividende.

- Slijedi ćelija 010, u koju ponovo upisujemo ukupan iznos prihoda. To možete vidjeti na listu sa oznakom „A“, jer smo to već naznačili.

- Kolona 030 popunjava se ukupnim iznosom primljenog prihoda koji podliježe oporezivanju - ova vrijednost u našem primjeru iznosi 2.500.000 rubalja.

- Red 040 uključuje unos podataka o iznosu poreskog odbitka koji građanin duguje, a to je 1 milion rubalja.

- Red pod nazivom „porezna osnovica“ popunjava se razlikom između primljenog dohotka i iznosa poreskog odbitka. Već smo ga ranije izračunali i iznosio je ukupno 1 milion 500 hiljada rubalja.

- Broj ćelije 070 popunjava se množenjem poreske osnovice i trenutne stope od 13%, odnosno vrijednosti jednake 195 hiljada rubalja. Iznos porezne naknade se utvrđuje, a iznos se zaokružuje na najbližu rublju, bez navođenja kopejki.

- Ranije sredstva nisu zadržana od prihoda Kirchanove, stoga u ćeliji broj 080 morate navesti broj nula.

- Da biste izračunali vrijednosti

![]()

Popunjavanje deklaracije prilikom prodaje automobila, uzimajući u obzir potvrdu troškova njegove kupovine

Razmotrimo još jedan problem sa početnim podacima koji smo ustanovili, koristeći primer istog prodavca (Anastasia Sergeevny Kirchanova) i istog kupca (Andrej Aleksejevič Livanov). Samo ovaj put, umjesto stambene nekretnine, kupac je kupio automobil, čija je cijena bila 400 hiljada ruskih rubalja. Automobil je bio u vlasništvu Anastasije Sergejevne manje od perioda potrebnog za oslobađanje od poreza, stoga je dužna da izvrši uplatu u državnu blagajnu.

Identifikacioni brojevi poreskog obveznika ostaju isti:

- INN prodavca: 547523222222;

- INN kupca: 547523833333.

Kako bi smanjila poresku osnovicu od koje će se obračunati porez, Kirchanova daje na ovjeru dokument kojim se potvrđuju njeni troškovi prilikom kupovine automobila, odnosno ugovor sa prethodnim vlasnikom.

Osim toga, za godinu koja nas zanima, Kirchanova je na svom radnom mjestu u kompaniji Buttercup LLC primala platu od 171 hiljadu ruskih rubalja. Naplata poreza na prihode građana je na vrijeme zadržana. Stopa zadržavanja bila je 13%. Sve naknade se prenose u državni budžet.

Naslovna strana

Popunjavanje naslovne stranice prilikom prodaje automobila vrši se slično metodi opisanoj u prvom primjeru, gdje je Andrej Aleksejevič Livanov kupio stan od Anastasije Sergejevne Kirčanove, a ne automobil. Sve iste vrijednosti se unose u iste redove, budući da naslovna stranica nema direktnu vezu sa naplatom poreza, služi samo kao platforma za unos podataka o obvezniku koji je primio prihod.

List sa oznakom "A"

Ovaj list sadrži informacije vezane za prihode koji dolaze Kirčanovoj. Istovremeno, to ne znači samo prihod od prodaje automobila, već i sredstva dobijena od glavnog mjesta zaposlenja.

Prije svega, traženi list mora odražavati informacije koje se odnose na poreznog agenta - Kirchanovu organizaciju za zapošljavanje. U ovoj situaciji radi se o kompaniji Buttercup LLC.

Za ovu organizaciju, u listu „A“ potrebno je navesti sljedeće podatke:

- puni naziv kompanije;

- identifikacioni broj poreskog obveznika;

- šifra razloga za registraciju firme.

Također je potrebno popuniti kodiranje za OKTMO.

Drugi paragraf potrebnog lista, red 020, podrazumijeva unos vrste prihoda koje prima građanin Kirchanova. Značenje kodiranja mora se naći u dodatku uputstava za popunjavanje obrasca 3-NDFL.

Za sredstva primljena po glavnom ugovoru o radu, kodiranje će izgledati kao "06".

- ukupan prihod;

- iznos prihoda koji podliježe porezu.

U prvom slučaju, informacije ćete morati potražiti u certifikatu sa oznakom 2-NDFL, koji možete dobiti na svom radnom mjestu, u računovodstvu. U njemu pronađite sljedeće stavke i prenesite informacije:

Upis iznosa poreza koji je obračunat i zadržan od poreskog obveznika vrši se i pomoću tražene potvrde. Pronađite sljedeće stavke:

I izvršite transfer.

Ukupan iznos primljenog prihoda u slučaju koji razmatramo iznosit će 171 hiljada ruskih rubalja. Također će biti predmet doprinosa u državnu blagajnu. Izračunavanje potrebnog iznosa naknade je jednostavno: potrebno je 171 hiljadu pomnožiti sa 13%. Kao rezultat toga, dobili smo vrijednost od 22 hiljade 230 rubalja.

Sada odredimo iznos prihoda od prodaje motornog vozila. Šifra za vrstu ovog prihoda mora se upisati u ćeliju 020. U ovom slučaju šifra će izgledati kao kombinacija sljedećih brojeva: 02. Podrazumijeva prijem sredstava od prodaje imovine „drugačije“ prirode .

- upisuje njegovo prezime, ime, patronim;

- naznačiti svoj identifikacioni broj poreskog obveznika;

- šifra opštine kojoj pripada g. Livnev u mestu svog prebivališta.

Iznos prihoda primljen od Kiseleva je 400 hiljada ruskih rubalja. Troškovi, koje je potvrdila građanka Kirchanova, napravljeni za kupovinu automobila iznosili su 300 hiljada. Shodno tome, kolona za primljeni prihod popunjava se razlikom između iznosa prodaje i kupovine - 100 hiljada rubalja.

Sada izračunavamo iznos obračunatog poreza. Da biste to učinili, morate pomnožiti rezultirajući iznos od 100 hiljada sa 13%. Kao rezultat, dobijamo 13 hiljada rubalja. Porez nije zadržan, Kirčanova je ukupno prebacila 0 rubalja u trezor.

List sa oznakom "D2"

Da biste dobili imovinski odbitak u iznosu troškova koji su nastali prilikom kupovine automobila, morate popuniti prvi dio traženog lista.

Za početak, indikator označen sa 130 uključuje puni iznos prihoda koji je primila građanin Kirchanova, koji je u našem primjeru iznosio 400 hiljada.

Nema potrebe popunjavati više indikatora u listu „D2“ i prelazimo na sljedeći odjeljak.

Odjeljak pod brojem "1"

Popunjavanje prvog odjeljka je završni dio popunjavanja obrasca deklaracije, međutim, mi ga prvo predstavljamo u ovom materijalu.

U kolonu sa iznosom poreske naknade koja se mora uplatiti u državnu blagajnu potrebno je uneti prethodno primljeni iznos od 13 hiljada rubalja.

Ne zaboravite u ovom dijelu navesti šifru općine na čijoj teritoriji će se plaćati porez. Ako ne znate šifru koju tražite, možete dobiti savjet o tome od porezne uprave kojoj pripadate u mjestu vašeg prebivališta.

OKTMO kod se također može pronaći na web stranici Federalne porezne službe; da biste to učinili, samo unesite adresu u odgovarajuću kolonu.

Broj ćelije 020 popunjava se šifrom budžetske klasifikacije za porez na dohodak fizičkih lica - 182 1 01 02030 01 1000 110. U red broj 040 upisuje se podatak o visini poreskog odbitka. Kako smo saznali, njegova veličina će biti 13 hiljada.

Odjeljak pod brojem "2"

Završimo naše razmatranje ove opcije za popunjavanje obrasca deklaracije sa drugim odjeljkom. U njemu, kao što se sjećate, obračunavamo osnovicu za naplatu poreza, te ćemo još jednom odrediti konačan iznos samog poreskog odbitka.

Dakle, obratimo pažnju na kolonu 002. U njoj je potrebno naznačiti da je prihod od prodaje automobila drugačiji, odnosno da nije došao kao dobit strane kompanije pod kontrolom, niti u vidu dividendi .

Red 010 predstavlja ukupan iznos primljenog prihoda, čija je vrijednost bila 517 rubalja (prihod od prodaje automobila i od glavnog mjesta rada).

Zatim utvrđujemo iznos koji je osnovica za oporezivanje, odnosno čiji dio podliježe prijenosu u državnu blagajnu. Uklapa se u red 030 i iznosi 271 hiljadu rubalja (571.000 - 300.000 (odbitak)).

13% od 271 hiljade je 35 hiljada 230 rubalja. Pošto je poslodavac, koji je poreski agent, zadržao 22 hiljade 230 rubalja od Kirčanove, potrebno je ovaj iznos uneti u red 080.

To znači da se mora platiti razlika između ukupnog iznosa poreza i iznosa novca koji je već uplaćen u državnu blagajnu, a to je 13 hiljada rubalja. Ovu razliku unosimo u kolonu 130.

Unošenje podataka o prihodima primljenim od zakupnine u obrazac prijave

Predstavimo početne podatke sljedećeg primjera. Ista heroina, Kirchanova Anastasia Sergeevna, iznajmljuje stan. Njen stanar, Livnev Andrej Aleksejevič, plaća Kirčanovoj 25 hiljada ruskih rubalja za mesec dana života u stanu. Ispostavilo se da je prihod građanina Kirčanove za godinu iznosio 300 hiljada.

Ako je naša heroina primila prihod samo iz jednog izvora, odnosno od stanodavca Livneva, tada je dužna unijeti podatke u obrazac za deklaraciju, ispunjavajući sljedeće stranice:

- naslovna stranica;

- prva sekcija;

- druga sekcija;

- list sa oznakom A.

Popunjavanje naslovne strane

Naslovna stranica u ovom slučaju se također popunjava na sličan način kao i ranije opisane metode. Budući da se u njemu isključivo navode podaci o obvezniku koji unosi podatke u obrazac prijave, nije teško zapamtiti redoslijed popunjavanja.

List sa oznakom "A"

Ovaj list sadrži podatke koji se odnose na prihode koje građanin prima. To znači da će se govoriti o najamnini od gospodina Livneva, plaćenoj u korist građanina Kirčanove.

Red koji je numerisan kombinacijom brojeva 020 određuje vrstu prihoda. Budući da je prihod dobijen zbog prijenosa bilo koje imovine na korištenje označen 04, mora se naznačiti.

Ukupan iznos prihoda koji je primila Kirchanova bio je 300 hiljada ruskih rubalja. Prijenos stana u najam može se izvršiti na osnovu sporazuma zaključenog između stranaka, koji određuje vrijeme prijenosa sredstava i u potpunosti reguliše preostale nijanse postupka.

U ovom slučaju, pojam 040 podrazumijeva naznaku godišnjeg iznosa prihoda poreskog obveznika. Ćelija 070 zahteva unošenje iznosa poreza po odbitku, koji u ovoj situaciji iznosi 0 rubalja, jer porez još nije prenet.

Obračunati porez će biti 39 hiljada ruskih rubalja (300.000*13%=39.000). Ukupne vrijednosti se prenose u drugi paragraf originalnog lista „A“.

Dio jedan

Završavanje prvog odjeljka, kao iu prethodnim primjerima, uglavnom je posvećeno informacijama o visini porezne dažbine koja se mora uplatiti u državnu blagajnu.

Skrećemo vam pažnju da se popunjava iu slučajevima kada je poreski obveznik uplatio prekomjerno veliki iznos, a traži povrat tog viška.

Prvo, informacije se unose u kodnu ćeliju sveruskog klasifikatora opština. Njegovo određivanje se vrši prema teritorijalnoj lokaciji uplatitelja, odnosno na kojoj teritoriji će on prenositi sredstva u državnu blagajnu.

Kôd koji vam odgovara možete saznati na web stranici porezne službe unošenjem adrese stanovanja u odgovarajuće polje. Unesite primljene informacije u red 030.

Ćelija pod brojem 02 sadrži informacije o šifri budžetske klasifikacije za poreske olakšice na dohodak pojedinca, koji je građanin Kirchanova u našem članku. To izgleda ovako: 182 1 01 02030 01 1000 110.

Iznos naplate poreza, koji podliježe prijenosu u državnu blagajnu, iznosi 39 hiljada rubalja. Mora se uneti u ćeliju 040.

Sekcija dva

Sada prelazimo na popunjavanje drugog dijela obrasca deklaracije. Njime se utvrđuje veličina finansijske osnovice koja podliježe naplati poreza, kao i konačni iznos poreza.

Dakle, red pod brojem 002 popunjen je informacijama o vrsti prihoda koji prima Kirchanova. Budući da sredstva nisu dividende ili prihodi kontrolisanih stranih kompanija, potrebno je staviti broj 3, čija se oznaka određuje kao prihod drugog plana.

Red 010 predstavlja ukupan iznos primljenih sredstava. Kako se sjećamo iz primjera, za jednogodišnji period iznosio je 300 hiljada. Pošto se u ovom slučaju obrazac deklaracije podnosi za godinu, ovaj iznos se mora navesti.

U sljedećoj ćeliji, 030, dupliciramo vrijednost unesenu u red 010. Ova kolona podrazumijeva naznaku iznosa koji podliježe oporezivanju.

Ukoliko obveznik ima potraživanja da dobije poreski odbitak za porez na dohodak građana, potrebno je popuniti red 040. U primjeru, građanin Kirchanova nema takvo pravo, stoga ga izostavljamo.

U redu 060 iznos od 300 hiljada rubalja se duplira još jednom, jer podrazumijeva konačno utvrđivanje oporezivog iznosa.

U sljedećoj ćeliji 070 nalazi se poreska osnovica pomnožena sa stopom, odnosno u njoj se zapravo upisuje iznos poreskog odbitka koji se prenosi u državnu blagajnu. Govorimo o 39 hiljada rubalja.

Pošto porez prethodno nije bio zadržan od sredstava koja je primila Kirchanova, u kolonu 080 unosimo vrijednost jednaku nuli.

Za izračunavanje sredstava koja se plaćaju trezoru u redu 130, potrebno je dobiti razliku između indikatora reda 070 i 080. U našem slučaju, rezultat obračuna će također biti jednak 39 hiljada, stoga ih upisujemo dolje.

Podatke unosimo u obrazac za deklaraciju kako bismo dobili imovinski odbitak

Kao iu svim prethodnim primjerima, hajde da prvo definišemo uslove.

Anastasia Sergeevna Kirchanova, koja radi u preduzeću Lyutik LLC, primila je prihod u obliku 171 hiljade jedinica ruske valute za period oporezivanja koji nas zanima (2016.). Njen poslodavac, kao poreski agent, uspešno je prebacio 13% njenih prihoda u državnu blagajnu.

Iste godine Anastasia Sergeevna kupila je stan u centru grada. Kupoprodajna cijena je bila 2 miliona 500 hiljada rubalja. Na njeno ime 22.16.16. izdata je potvrda da je ona jedini vlasnik nekretnine.

Prijem stambenog prostora u funkciju izvršen je u skladu sa odgovarajućim aktom, sastavljenim i potpisanim 25. oktobra iste godine.

S obzirom da je svrha popunjavanja obrasca prijave od strane naše heroine djelimično povraćaj poreza uplaćenog u državnu blagajnu, koji ona ima pravo tražiti prilikom kupovine stana, potrebno je prikupiti određeni paket dokumenata i priložiti ga obrazac. To uključuje:

- sertifikat 2-NDFL, koji izdaje direktno poslodavac (u našem slučaju to je DOO “Lutik”);

- fotokopija papira koji ukazuje na pravo vlasnika (Kirchanova) da posjeduje predmetnu imovinu;

- kopiju uplatnice kojom se potvrđuje plaćanje prodavcu kuće, odnosno građevinskoj kompaniji;

- akt o prijemu stana od strane vlasnika i prenosu stana u funkciju od strane investitora.

Naslovna strana

U ovoj situaciji, glavna stranica je takođe ispunjena podacima o poreskom obvezniku. Ovaj postupak smo demonstrirali u prvom primjeru. U ovoj verziji također ostaje nepromijenjen.

List sa oznakom "A"

Podaci u traženom listu se prenose iz potvrde obrasca 2-NDFL koju je gđa Kirčanova primila na svom radnom mestu, a to je kompanija Buttercup LLC.

Prije svega, potrebno je navesti podatke o poreznom agentu. Ova lista uključuje sljedeće naslove:

- šifra razloga za registraciju Buttercup LLC;

- identifikacioni broj poreskog obveznika.

U već poznati red 020, koji prikazuje vrstu primljenog prihoda, upisujemo broj 06. Označava sredstva primljena po ugovoru između poslodavca i zaposlenog, od kojeg su izvršena sva odbitka po osnovu državne blagajne.

Ponovo pogledajte 2-NDFL sertifikat i iz paragrafa 5.1-5.2 prenesite informacije u kolone sa:

- ukupan iznos primljenog prihoda;

- oporezivi prihod.

Obje ove vrijednosti bit će jednake 171 hiljadu rubalja, koje je građanka Kirchanova dobila na svom radnom mjestu u periodu od godinu dana.

- puni iznos poreza;

- iznos poreza po odbitku.

Budući da je, prema uslovima zadatka, pun iznos sredstava uplaćen u blagajnu, potrebno je pronaći vrijednost i upisati je u istom iznosu u oba reda navedena na vrhu. Dakle, množimo 171 hiljadu sa 13% stope poreza na dohodak i dobijemo 22 hiljade 230 ruskih rubalja.

List sa oznakom "D1"

Ovaj dio obrasca deklaracije će odražavati troškove koje je naša heroina imala prilikom kupovine stana.

Otvorite prvi paragraf i počnite pažljivo unositi podatke o kupljenoj nekretnini.

- Prije svega potrebno je unijeti kodni broj koji odgovara vrsti kupljenog objekta. Za stan je označeno sa “2”. Ako bi se kupovala kuća, Anastasija Sergejevna bi u kolonu upisala jedan, ako bi sobu - trojku. Zatim morate navesti vrstu vlasništva nekretnine. Dakle, pošto je Kirčanova isključivo vlasnik objekta, pišemo broj 1.

- Zatim označavamo znak poreskog obveznika. Za to se koristi kolona 030. Anastasia Sergeevna u nju unosi niz brojeva "01", jer upravo to odražava da je odbitak primio vlasnik.

- Polje 040 se koristi za primanje odbitka na poseban način. Drugim rečima, penzioneri, na primer, imaju pravo da prenesu poreske olakšice na periode oporezivanja koji su prethodili onom za koji se podnosi obrazac prijave. Pošto Kirčanova ne pripada ovoj kategoriji i nema nameru da prenosi odbitak, ona mora da unese nulu u ovo polje.

- Zatim morate navesti adresu imovine u našoj zemlji, odrediti datum kada je Kirchanova službeno registrovana kao vlasnik kuće (u našem primjeru, to je 22. oktobar). Osim toga, ovdje je potrebno unijeti iznos udjela u vlasništvu (za nas je ovo potpuno vlasništvo). Navođenje godine kada je odbitak korišten je još jedna važna tačka koja se mora ispuniti.

- Iznos nastalih troškova takođe je prvi put naveden u listu „D1“. Ne može biti veća od dva miliona ruskih rubalja, jer je ta vrijednost maksimalna prema slovu zakona.

Ispostavilo se, uprkos činjenici da je trošak stana u slučaju Kirchanova A.S. Ispostavilo se da je 500 hiljada rubalja više, razlika jednostavno nestaje.

U drugom delu dotičnog lista, gospođa Kirčanova mora da sprovede postupak obračuna za naš odbitak.

Da biste to učinili, u koloni 2.7 prikazuje se puni iznos primljenih sredstava, koji je jednak 171 hiljada rubalja. Unos iste vrijednosti mora se ponoviti za kolonu 2.8.

Pošto je u tekućem poreskom periodu građanin primio samo 171 hiljadu, preostalih milion 829 hiljada prenosi se u naredni poreski period. Ova razlika je navedena u paragrafu 2.10.

Prvi dio

U ovom dijelu još jednom moramo navesti iznos poreza koji je potrebno prenijeti u državni budžet. Na početku ponovo označavamo OKTMO kodiranje teritorije na kojoj će naša junakinja uplatiti porez u državnu blagajnu. Već smo mnogo puta gore spomenuli gdje pronaći informacije o tome. Možete otići na web stranicu porezne službe ili pogledati direktno u sam klasifikator. Međutim, bit će mnogo brže koristiti specijaliziranu uslugu od prve verzije.

Red 020 sadrži podatke o šifri budžetske klasifikacije. Za naš primjer to će biti 182 1 01 02030 01 1000 110.

U kolonu 060 upisuje se iznos poreza koji se mora vratiti iz državnog budžeta. Pošto je ove godine Kirčanova na svom radnom mestu primila 171 hiljadu, a od toga u državnu kasu uplatila 22 hiljade 230 rubalja, ovaj iznos se mora uneti u prazne ćelije.

Drugi dio

Sada je potrebno utvrditi veličinu finansijske osnovice koja podliježe poreznom odbitku. Za to koristimo sljedeće linije:

- 010 – ukupan iznos primljenih sredstava;

- 030 – sva sredstva koja podliježu oporezivanju.

U svaku kolonu će biti upisana ista cifra koja će iznositi 171 hiljadu prihoda koje je naša heroina ostvarila na radnom mestu tokom godine.

U ćeliju 040 prenosi se i broj prihoda koji građanin prima, za koji se umanjuje poreska osnovica.

Razlika između indikatora redova 030 i 040 je nula rubalja, stoga se kolona porezne osnovice 060 popunjava ovom cifrom. Ista vrijednost je navedena u sljedećem redu 070.

Iznos takse se uklapa u red 080; to je, kao što se sjećate, 22 hiljade 230 ruskih rubalja. da biste dobili informacije za ćeliju 140, morate pronaći razliku između indikatora u stupcima 080 i 070. U našem slučaju, to će biti 0 rubalja. To znači da isplatilac ima pravo na povrat sredstava iz državnog budžeta u iznosu od 22 hiljade 230 rubalja.

Hajde da sumiramo

Kao što vidite, čak i neiskusni porezni obveznici mogu unijeti podatke u obrazac 3-NDFL deklaracije, i oni će djelovati čisto intuitivno. Obrazac su razvili stručnjaci Federalne porezne službe posebno kako građani ne bi gubili vrijeme na učeći pravila za popunjavanje obrasca deklaracije, već bi zadatak mogli obaviti u kratkom roku.

Napominjemo da u ovom članku nismo pokrili sve slučajeve popunjavanja obrasca deklaracije. U životu poreskih obveznika javljaju se različite situacije, pa će se mijenjati i listovi koje je potrebno popuniti.

U svakoj situaciji koja zahtijeva pojašnjenje, imate pravo da se konsultujete sa stručnjacima telefonske linije Federalne poreske službe. Preporučujemo da krenete najjednostavnijim putem i preuzmete specijalizirani program sa službenog elektroničkog izvora usluge, pomoću kojeg možete popuniti 3-NDFL deklaraciju bez razmišljanja o tome koje informacije gdje staju. Glavna pozitivna karakteristika ovog programa nije čak ni pojednostavljen način rada i ozbiljno smanjenje vremenskih troškova, već činjenica da na osnovu rezultata njegovog popunjavanja samostalno generiše obrazac deklaracije, ubacuje potrebne podatke u odgovarajući kolone i šalje gotov obrazac na štampanje. Preporučujemo da obratite pažnju na to.

Ako se ipak odlučite ispuniti tradicionalnom metodom, pažljivo proučite naš članak i budite sigurni da će sve uspjeti.

Video - Kako popuniti 3. poreznu prijavu za 5 minuta

Prije popunjavanja 3-NDFL deklaracije za porezne olakšice (imovinske, socijalne i standardne), potrebno je preuzeti program za popunjavanje deklaracije. Možete ga preuzeti na našoj web stranici ili na službenoj web stranici gnivc.ru. Nakon toga možete početi sa popunjavanjem. Naravno, prije toga morate dostaviti svu potrebnu dokumentaciju da biste dobili poreske olakšice, jer ćemo odatle morati preuzeti većinu podataka. Nakon što popunite 3-NDFL deklaraciju u programu, možete odmah provjeriti svoju deklaraciju za 2018. ili prethodne godine. Nakon čega je možete odštampati, ili ako niste sigurni u svoje sposobnosti, možete datoteku sa svojim radom snimiti na fleš disk i prilikom predaje deklaracije, ako je nešto pogrešno popunjeno, zatražiti od inspektora da ispravi vašu deklaraciju . Također ga možete spremiti u PDF formatu. Pa da počnemo...

Prvo popunite tri potrebne stavke u programu prema primjerima.

A onda prelazimo direktno na poreske olakšice i popunjavanje uzoraka

Nakon otvaranja programa deklaracije, pred vama će se pojaviti prvo polje za popunjavanje uslova - ovdje je sve prilično jednostavno.

1. Odaberite vrstu deklaracije 3-NDFL

2. Inspekcijski broj - odaberite svoj inspekcijski broj

O tome šta treba da se uradi

1. Odaberite poreznu stopu na vrhu, zadana vrijednost je 13%

2. Zatim moramo dodati izvor plaćanja - tj. svog poslodavca, a potrebno je da navedete njegov PIB, KPP, OKTMO; sve ove podatke možete pronaći u 2-NDFL potvrdi koju izdaje vaš poslodavac. Svi podaci o Vašem poslodavcu navedeni su u njemu u stavu 1: „Podaci o poreskom agentu“

Prvo, obavezno poništite potvrdni okvir na kartici standardnih odbitaka „pruži standardne odbitke“ (Ako želite primati i standardni i imovinski odbitak, popunite obje kartice)

1. Ako ste kupili kuću i želite da dobijete odbitak poreza na imovinu, idite na karticu kuće, označite kućicu - omogućite odbitak poreza na imovinu