Postupak otpisa gubitaka iz prethodnih godina (nijanse). Postupak otpisa gubitaka prethodnih godina (nijanse) Kako se zatvaraju gubici prethodnih godina

" № 2/2017

Mehanizam prenosa gubitaka primljenih u prethodnim poreskim periodima promijenjen je od 1. januara 2017. godine. Koja je suština promjena i kako ih pravilno uzeti u obzir u prijavi poreza na dohodak?

Kako proizilazi iz stava 1. čl. 50 Građanskog zakonika Ruske Federacije, ostvarivanje profita je glavni cilj komercijalne organizacije. Ali ovaj cilj nije uvijek postignut. Iz ovog ili onog razloga, organizacije mogu pretrpjeti gubitke.

U poreskom računovodstvu, gubitak se shvata kao negativna razlika između prihoda utvrđenih u skladu sa poglavljima. 25 Poreskog zakona Ruske Federacije, i troškovi koji se uzimaju u obzir za poreske svrhe na način propisan ovim poglavljem (član 8. člana 274. Poreskog zakona Ruske Federacije). Kada je gubitak nastao u izvještajnom (poreskom) periodu, poreska osnovica se smatra jednakom nuli. Istovremeno, Poreski zakonik dozvoljava da se takva negativna razlika uzme u obzir prilikom izračunavanja oporezive osnovice narednih perioda (prenošenje gubitka u budućnost). Mehanizam za prenos gubitaka je utvrđen u čl. 283 Poreskog zakonika Ruske Federacije, a od 1. januara 2017. promijenjen je.

Kako u poreskom računovodstvu u 2017. godini prikazati prenos ranije primljenih gubitaka? Kako da to pokažem u svojoj poreskoj prijavi? Odgovore ćete pronaći u ovom materijalu.

Pravila poreznog računovodstva o prijenosu gubitaka.

Tačka 1. čl. 283 Poreskog zakona Ruske Federacije predviđa da poreski obveznici koji su pretrpjeli gubitak (gubitke) izračunate u skladu sa č. 25 Poreskog zakonika Ruske Federacije, u prethodnom poreskom periodu ili u prethodnim poreskim periodima, imaju pravo da umanje poresku osnovicu tekućeg izveštajnog (poreskog) perioda za ukupan iznos gubitka koji su primili ili za dio ovog iznosa (prenesite gubitak u budućnost).

Istovremeno, utvrđivanje poreske osnovice tekućeg poreskog perioda vrši se uzimajući u obzir karakteristike utvrđene sledećim članovima Poreskog zakona Ruske Federacije: 264.1 (sticanje prava na zemljišne parcele), 268.1 (sticanje preduzeća kao imovinskog kompleksa), 274 (poreska osnovica), 275.1 (korišćenje industrijskih preduzeća), 275.2 (obavljanje delatnosti u vezi sa proizvodnjom ugljovodonika na novom morskom nalazištu ugljovodonika), 278.1 (prihodi koje primaju učesnici u konsolidovana grupa preduzeća), 278,2 (prihodi koji su ostvarili učesnici u ugovoru o investicionom partnerstvu), 280 (transakcije sa hartijama od vrednosti), 304 (transakcije sa finansijskim instrumentima terminskih transakcija).

Prema stavu 3 čl. 283 Poreskog zakona Ruske Federacije, ako je gubitak nastao u više od jednog poreskog perioda, takav gubitak se prenosi u budućnost onim redom kojim je nastao.

Pravila na snazi do 2017.

Pravila prenosa gubitaka, koja su bila na snazi do 2017. godine, propisana su stavom 2. čl. 283 Poreski zakon Ruske Federacije. Njihova suština je sledeća:

1. Poreski obveznik je imao pravo da prenese gubitak za 10 godina nakon poreskog perioda u kojem je gubitak nastao (drugim riječima, ako za to vrijeme organizacija nije primila dovoljno dobiti da pokrije gubitak, tada počevši od jedanaestu godinu nakon primanja gubitka, nepodmireni saldo nije mogao biti uzet u obzir za poreske svrhe).

2. Poreski obveznik je mogao bez ikakvih ograničenja prenijeti na tekući iznos gubitka koji je primio u prethodnom poreskom periodu (npr. gubitak bi se mogao priznati u iznosu jednakom poreskoj osnovici tekućeg poreskog perioda).

3. Gubitak koji nije prenesen u sljedeću godinu nakon „neprofitabilne“ godine mogao bi se u cijelosti ili djelomično prenijeti na drugu godinu i narednih 10 godina (tj. organizacija bi mogla smanjiti poreznu osnovicu za gubitak ne svaki poreski period, ali povremeno, posmatrajući ovo je desetogodišnji period prenosa gubitka).

Primjer 1

Organizacija (prema podacima poreskog računovodstva) za 2014. godinu je ostvarila gubitak u iznosu od 1.600.000 rubalja. U sljedećim poreskim periodima ostvarila je dobit: u 2015. godini - 700.000 rubalja; u 2016. – 1.200.000 RUB.

Prilikom obračuna poreza na dobit za 2015. godinu, organizacija bi mogla umanjiti cjelokupnu poresku osnovicu za iznos gubitka za 2014. godinu. Preostali gubitak u iznosu od 900.000 RUB. (1.600.000 - 700.000) prebačeno je u 2016.

Prilikom obračuna poreza na dobit za 2016. godinu, organizacija bi takođe mogla smanjiti poresku osnovicu (1.200.000 RUB) za saldo prenesenog gubitka u iznosu od 900.000 RUB. Porez na dohodak za 2016. bi se obračunao na iznos od 300.000 rubalja.

Pravila na snazi od 2017. do 2020. godine.

Od 01.01.2017. čl. 2. 283 Poreskog zakonika Ruske Federacije postavljen je u novom izdanju, a sam član je dopunjen klauzulom 2.1.

Poreski obveznici, kao i do sada, imaju pravo da prenesu iznos gubitaka ostvaren u prethodnim poreskim periodima.

Međutim, za period 2017–2020. godine uvodi se sljedeće pravilo: osnovica poreza na dobit za tekući izvještajni (poreski) period, obračunata u skladu sa čl. 274 Poreskog zakona Ruske Federacije ne može se smanjiti za više od 50% za iznos gubitaka primljenih u prethodnim poreskim periodima.

Osim toga, iz čl. 283 Poreskog zakona Ruske Federacije, nestala je odredba o privremenom (desetogodišnjem) ograničenju prijenosa gubitaka.

Bilješka

Odredbe čl. 283 Poreskog zakona Ruske Federacije u novom izdanju primjenjuje se na gubitke koje su poreski obveznici primili za poreske periode počev od 01.01.2007. To je navedeno u stavu 16 čl. 13 Federalnog zakona od 30. novembra 2016. br. 401-FZ.

Dakle, uprkos uklanjanju desetogodišnjeg ograničenja na prenos gubitaka, organizacije nemaju pravo da u 2017. uzimaju u obzir gubitke primljene u 2006. godini.

Primjer 2

Krajem 2016. godine organizacija je pretrpjela gubitak od 200.000 rubalja.

Izvještajni periodi su prvo tromjesečje, pola godine, devet mjeseci.

Oporeziva osnovica poreza na dohodak u 2017. bila je: prema rezultatima prvog kvartala - 60.000 rubalja, pola godine - 140.000 rubalja, devet meseci - 270.000 rubalja, godine - 240.000 rubalja.

Prilikom izračunavanja poreza na dobit za prvi kvartal 2017. godine, organizacija ima pravo smanjiti poreznu osnovicu za dio prenesenog gubitka u iznosu od 30.000 rubalja. (60.000 RUB x 50%).

Organizacija takođe može priznati gubitak za 2016. prilikom obračuna poreza na dobit na osnovu rezultata narednih izvještajnih perioda u 2017. godini, odnosno za šest mjeseci u iznosu od 70.000 rubalja. (140.000 RUB x 50%) i za devet meseci – 135.000 RUB. (270.000 RUB x 50%).

Na osnovu rezultata 2017. (poreski period), organizacija može uzeti u obzir za potrebe poreza na dobit gubitak u iznosu od samo 120.000 rubalja. (240.000 RUB x 50%).

Stanje neiznesenog gubitka od 1. januara 2018. iznosiće 80.000 RUB. (200.000 - 120.000).

Hajde da sumiramo rezultate u tabeli.

Izvještajni (poreski) periodi

Poreska osnovica

50% poreske osnovice

(stavka 1 x 50%)poreska osnovica,

na koji će se plaćati porez

(stavka 1 - stavka 3)I četvrtina

Pola godine

Devet meseci

Kao što se vidi iz primjera, dobit u toku godine na kraju svakog izvještajnog perioda može se povećati ili smanjiti (profit na kraju godine može biti manji nego na kraju devet mjeseci). Dakle, iznos gubitka koji se prenosi u naredne poreske periode zavisi od iznosa koji se uzima u obzir na kraju poreskog perioda.

Primjer 3

Nastavimo sa primjerom 2. Stanje neiznesenog gubitka primljenog na kraju 2016. na dan 01.01.2018. iznosilo je 80.000 rubalja.

Oporeziva osnovica poreza na dohodak u 2018. iznosi: prema rezultatima prvog kvartala - 72.000 rubalja, pola godine - 210.000 rubalja, devet meseci - 90.000 rubalja, godine - 200.000 rubalja.

Prilikom izračunavanja poreza na dobit za prvi kvartal 2018. godine, organizacija ima pravo smanjiti poreznu osnovicu za dio prenesenog gubitka u iznosu od 36.000 rubalja. (72.000 RUB x 50%).

Prilikom obračuna poreza na dobit za šest mjeseci, porezna osnovica se može smanjiti za najviše 105.000 rubalja. (210.000 RUB x 50%). Međutim, stanje gubitka na dan 01.01.2018. iznosi 80.000 rubalja, tako da se na kraju šest mjeseci može uzeti u obzir cjelokupni iznos prenesenog gubitka. Tako će se, zapravo, osnovica smanjiti za 80.000 rubalja, a porez će se morati obračunati od iznosa od 130.000 rubalja. (210.000 - 80.000).

Dobit ostvarena na kraju devet mjeseci iznosila je 90.000 rubalja. (što je manje od dobiti za prvu polovinu godine). Dakle, pri obračunu poreza na dobit za devet mjeseci 2018. godine, organizacija ima pravo smanjiti poreznu osnovicu za dio prenesenog gubitka u iznosu od 45.000 rubalja. (90.000 rub. x 50%).

Prilikom obračuna poreza na dohodak za 2018. porezna osnovica se može smanjiti za najviše 100.000 rubalja. (200.000 RUB x 50%). Međutim, stanje gubitka na dan 01.01.2018. iznosi 80.000 rubalja, pa se na kraju godine može uzeti u obzir cjelokupni iznos prenesenog gubitka. Tako će se, zapravo, osnovica smanjiti za 80.000 rubalja, a porez će se morati obračunati od iznosa od 120.000 rubalja. (200.000 - 80.000).

Hajde da sumiramo rezultate u tabeli.

Izvještajni (poreski) periodi

Poreska osnovica

50% poreske osnovice

(stavka 1 x 50%)Iznos gubitka evidentiranog u izvještajnom (poreskom) periodu

poreska osnovica,

na koji će se plaćati porez

(stavka 1 - stavka 3)I četvrtina

Pola godine

Devet meseci

Odraz prenesenih gubitaka u poreznoj prijavi.

Podaci o gubicima iz prethodnih godina prikazani su u Prilogu 4 „Obračun iznosa gubitka ili dijela gubitka koji umanjuje poresku osnovicu“ na listu 02 prijave poreza na dobit pravnih lica (u daljem tekstu: prijava), obrasca koji i Procedura za popunjavanje (u daljem tekstu Procedura) odobreni su Naredbom Federalne poreske službe Rusije od 19. oktobra 2016. br. MMV-7-3/572@.

U skladu sa tačkom 1.1. ovog Pravilnika, deklaracija mora sadržavati naslovnu stranu (list 01), pododjeljak 1.1 odjeljka 1, list 02, dodatke 1 i 2 listu 02.

Prilog 4 na listu 02 deklaracije je uključen u izvještaj samo za prvi kvartal i za poreski period. Istovremeno, u Prilogu 4 za prvi kvartal prikazana su stanja neiznesenog gubitka na početku poreskog perioda, a u Prilogu 4 za poreski period prikazana su stanja i na početku i na kraju poreskog perioda.

Prema tač. 9.1, 9.3, 9.4. Pravilnika, red 010 Priloga 4. listu 02 iskazuje stanje neprenesenog gubitka na početku poreskog perioda, a u redovima 040 - 130 iskazuju se gubici po godini nastanka.

U red 140. iskazuje se poreska osnovica koja se koristi pri obračunu iznosa gubitka prethodnih poreskih perioda, čime se umanjuje poreska osnovica tekućeg poreskog perioda.

Indikator za red 140 jednak je indikatoru za red 100 „Poreska osnovica“ lista 02.

U red 150 iskazuje se iznos gubitka za koji poreski obveznik umanjuje poresku osnovicu tekućeg poreskog perioda.

Bilješka

Obrazac i postupak za popunjavanje trenutne deklaracije odobreni su Naredbom Federalne poreske službe Rusije od 19. oktobra 2016. br. MMV-7-3/572@, odnosno pre objavljivanja Federalnog zakona od 30. novembra, 2016. br. 401-FZ. S tim u vezi, indikatori linija koje odražavaju prijenos gubitaka moraju se formirati uzimajući u obzir promjene unesene u Porezni zakonik Ruske Federacije ovim zakonom. Takva pojašnjenja su data, posebno, u pismu Federalne poreske službe Rusije od 01.09.2017. br. SD-4-3/61@.

U Prilogu 4. listu 02 pokazatelj u redu 150 „-ukupno” ne može biti veći od 50% pokazatelja na redu 140 „Poreska osnovica za izvještajni (poreski) period”.

U bilansima neprenesenih gubitaka na početku poreskog perioda (redovi 010, 040 – 130 Priloga 4. lista 02) mogu se uzeti u obzir gubici poreskih obveznika počevši od gubitaka za 2007. godinu.

Pokazatelj iz reda 150 prenosi se u red 110 „Iznos gubitka ili dio gubitka koji umanjuje poresku osnovicu za izvještajni (poreski) period“ lista 02 deklaracije.

Red 160 se popunjava prilikom sastavljanja prijave za poreski period. Stanje neprenesenog gubitka na ovoj liniji utvrđuje se kao razlika u zbiru redova 010, 136 i 150. Ako je gubitak nastao u proteklom poreskom periodu za koji je prijava podneta, tada je stanje neizvršenog gubitka na kraj poreskog perioda (red 160) uključuje indikatore redova 010, 136 i iznos gubitka proteklog poreskog perioda.

Stanje neprenesenog gubitka na kraju poreskog perioda (red 160) prenosi se u redove 010 – 130, 136 obračuna dostavljenog za izvještajni (poreski) period naredne godine. U ovom slučaju, iznos gubitka proteklog poreskog perioda je poslednji u listi godina za koje su gubici nastali.

Kao što je gore navedeno, Dodatak 4. listu 02. uključen je u deklaraciju samo za prvi kvartal i za poreski period. Međutim, to neće spriječiti poreskog obveznika da prilikom smanjenja poreske osnovice za šest mjeseci i devet mjeseci tekuće godine uzme u obzir gubitak prethodnih godina.

Okrenimo se tački 5.5. Pravilnika u kojoj se navodi da se u prijavama za prvi kvartal i za poreski period prenosi iznos gubitka ili dio gubitka koji umanjuje poreznu osnovicu za izvještajni (poreski) period. od reda 150 Dodatka 4 do lista 02 do reda 110 ovog lista.

U prijavama za ostale izvještajne periode red 110 lista 02 utvrđuje se na osnovu podataka iz reda 160 Priloga 4 prijave za prethodni poreski period, redova 010, 135, 136 Priloga 4 deklaracije za prvi kvartal tekući poreski period i red 100 za izvještajni period za koji se sastavlja prijava.

Primjer 4

Koristimo podatke iz primjera 2. Pokazaćemo kako se popunjavaju neki indikatori na listu 02 i prilogu 4 ovog lista u deklaracijama za izvještajni i poreski period 2017. godine.

Obračun poreza na dobit pravnih lica

Indikatori

Kod linije

I četvrtina

Pola godine

Devet meseci

Ukupna dobit (gubitak)

Poreska osnovica

Iznos gubitka ili dio gubitka koji umanjuje poresku osnovicu za izvještajni (poreski) period

(red 150 priloga 4 listu 02)

Poreska osnovica za obračun poreza

(red 100 - red 110)

Obračun iznosa gubitka ili dijela gubitka koji umanjuje poreznu osnovicu

Indikatori

Kod linije

I četvrtina

Stanje neprenesenog gubitka na početku poreskog perioda – ukupno

Uključujući i za 2016

Poreska osnovica za izvještajni (poreski) period

(red 100 lista 02)

Iznos gubitka ili dio gubitka koji umanjuje poresku osnovicu za izvještajni (poreski) period

Stanje neprenesenog gubitka na kraju poreskog perioda

Rokovi čuvanja dokumenata koji potvrđuju gubitke.

Prilikom obračuna poreza na dohodak, organizacije imaju pravo da uzmu u obzir gubitke, u skladu sa zahtjevima utvrđenim zakonom. To uključuje klauzulu 4 čl. 283 Poreskog zakona Ruske Federacije predviđa obavezu poreskih obveznika da čuvaju dokumente koji potvrđuju iznos gubitaka nastalih tokom čitavog perioda kada se umanjuje poreska osnovica tekućeg poreskog perioda za iznose prethodno primljenih gubitaka.

Gubitak je finansijski rezultat privredne aktivnosti organizacije, na čiju veličinu utiče visina troškova nastalih u poreskom periodu, koji se uzimaju u obzir pri utvrđivanju oporezive dobiti ako ispunjavaju uslove navedene u čl. 252 Poreskog zakona Ruske Federacije. Troškovi moraju biti opravdani i dokumentovani, učinjeni za obavljanje aktivnosti u cilju ostvarivanja prihoda.

Tokom perioda obračuna gubitka, kompanija je dužna da čuva dokumente koji potvrđuju njenu veličinu (videti pisma Ministarstva finansija Rusije od 25. maja 2012. godine br. 03-03-06/1/278 i od 23. aprila, 2009. broj 03-03-06/1/276). Takvi dokumenti su poreski računovodstveni registri i primarni dokumenti (vidi odluke Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 24. jula 2012. br. 3546/12 i FAS severozapadnog okruga od 16. novembra 2012. godine u predmetu br. A56 -4116/2012).

Dakle, u slučaju da je gubitak iskazan u poreskoj prijavi bez odgovarajućih pratećih primarnih dokumenata na osnovu poreskih računovodstvenih registara i drugih analitičkih dokumenata, postupak utvrđen čl. 4. čl. 283 Poreskog zakonika Ruske Federacije ne može se smatrati ispunjenim, jer odgovarajući troškovi neće zadovoljiti kriterije utvrđene stavom 1. čl. 252 Poreskog zakona Ruske Federacije.

Budući da je mogućnost uzimanja u obzir iznosa gubitka deklarativne prirode i poreskom obvezniku je povjerena obaveza da dokaže njihovu zakonitost i valjanost, u nedostatku potvrde gubitka relevantnom dokumentacijom, uključujući primarnu knjigovodstvenu dokumentaciju, tokom tokom čitavog perioda kada umanji poresku osnovicu za iznose prethodno primljenog gubitka, poreski obveznik snosi rizik nepovoljnih poreskih posledica (vidi Rešenje Vrhovnog suda Moskve od 22. jula 2016. godine br. F05-10138/2016 u predmetu br. A41-81431/2015).

U praksi je takva situacija moguća. Period nastanka gubitka provjeren je poreskom inspekcijom na licu mjesta, zbog čega inspektorat nije imao primjedbe na zakonitost evidentiranja gubitka. Poreski obveznik, smatrajući da je gubitak potvrđen, nije čuvao dokumentaciju duže od četiri godine. Postavlja se pitanje: da li poreski obveznik ima pravo prenijeti gubitak u budućnost uz postojanje akta na osnovu rezultata poreske revizije, ako nema primarnih dokaza koji potvrđuju gubitak? Na primjer, krajem 2010. godine organizacija je pretrpjela gubitak. Dio gubitka je uključen u obračun osnovice poreza na dobit za 2011–2016. U 2014. godini urađena je studija, zbog koje nije bilo komentara o valjanosti prenošenja gubitaka u budućnost. Da li je organizacija dužna da čuva dokumente koji potvrđuju gubitak nastao u 2010. godini ili se mogu uništiti, uzimajući u obzir obavljenu reviziju?

U arbitražnoj praksi postoje dva mišljenja o ovom pitanju. Prvo: organizacije su dužne da čuvaju dokumente za čitav period otpisa gubitaka, čak i ako su poreske kontrole već obavljene tokom perioda u kojem je gubitak nastao. Izvještaj o poreznoj reviziji nije dokument koji ukazuje na zakonitost obračuna gubitka; ne sadrži analizu dokumenata koji potvrđuju iznos gubitka. Osim toga, poresko zakonodavstvo ne predviđa prestanak obaveze poreskog obveznika da čuva dokumentaciju nakon završetka poreske kontrole (ovaj zaključak proizilazi iz rješenja Federalne antimonopolske službe od 25.01.2012. godine u predmetu br. A12-5807 /2011, od 04.12.2011. godine u predmetu br. A55-18273/2010). Drugo mišljenje: u nedostatku primarnih računovodstvenih dokumenata, iznos gubitka iz prethodnih godina može se potvrditi rezultatima prethodno obavljene poreske revizije na licu mjesta (vidi, na primjer, Rezoluciju Federalne antimonopolske službe Ukrajine od 1. juna 2011. u predmetu br. F09-2789/11-S3).

Određena pitanja vezana za prenos gubitaka.

O mogućnosti prenošenja gubitaka pri prelasku na pojednostavljeni poreski sistem i nazad.

Napominjemo da se gubitak koji poreski obveznik primi na osnovu OSNO-a ne prihvata prilikom prelaska na pojednostavljeni poreski sistem. Dakle, poreski obveznik koji koristi pojednostavljeni poreski sistem sa objektom oporezivanja „prihodi minus rashodi“ nema pravo na smanjenje poreske osnovice plaćene u vezi sa korišćenjem ovog sistema oporezivanja.

Gubici ostvareni tokom perioda primene pojednostavljenog poreskog sistema mogu se uzeti u obzir za potrebe poreza na dobit nakon što se organizacija vrati na opšti režim sa pojednostavljenim poreskim sistemom, uzimajući u obzir odredbe čl. 283 Poreski zakon Ruske Federacije. Ovaj zaključak proizilazi iz dopisa Ministarstva finansija Rusije od 25. oktobra 2010. godine br. 03-03-06/1/657.

Na primjer, prelaskom sa OSNO-a na pojednostavljeni sistem oporezivanja od 01.01.2017. godine, organizacija nema pravo da umanji osnovicu za 2017. za iznos gubitka primljenog u 2016. prilikom primjene OSNO.

Ako se od 01.01.2018. vrati u opći sistem, onda počevši od ovog perioda može uzeti u obzir gubitke primljene prije prelaska na pojednostavljeni poreski sistem.

Ako se poreska osnovica utvrđuje obračunskom metodom.

Zanimljivu situaciju, po našem mišljenju, nedavno je razmotrio AS VSO u Rezoluciji br. F02-6973/2016 od 12. januara 2017. godine u predmetu br. A19-16924/2015.

Prilikom sprovođenja poreske kontrole na licu mesta, organizacija nije bila u mogućnosti da dostavi primarne dokumente koji potvrđuju tačan obračun poreza za period revizije. S tim u vezi, osnovicu poreza na dohodak utvrdila je Federalna poreska služba metodom obračuna na osnovu čl. 7. čl. 31 Poreski zakon Ruske Federacije. Istovremeno, u periodima koji su prethodili posmatranom periodu, organizacija je imala gubitak. Poreznici su odbili da osnovicu utvrđenu obračunom umanje za iznos gubitaka. Arbitri su podržali poreske organe u ovom pitanju.

Za mnoge kompanije, posebno one koje tek počinju sa radom, može biti relevantno pitanje prenošenja gubitaka u budućnost.

Prenošenje gubitaka je regulisano Art. 283 pog. 25 Poreski zakon Ruske Federacije, prema kojem se poreska osnovica u tekućem poreskom periodu može umanjiti za dio iznosa ili za cjelokupan iznos gubitaka zaprimljenih u prethodnim periodima. U ovom slučaju, poreski obveznik ima pravo da prenese gubitak u budućnost u roku od 10 godina nakon poreskog perioda u kojem je taj gubitak primljen. Ako gubitak nije prenesen u sljedeću godinu, može se u cijelosti ili djelomično prenijeti u sljedeću godinu. U skladu sa Dopisom Ministarstva finansija Ruske Federacije od 20. marta 2007. godine br. 03-03-08/1/170, prenos gubitka je moguć kako na osnovu rezultata poreskog perioda, tako i na osnovu rezultata poreskog perioda. izvještajni period.

U ovom članku ćemo pogledati proceduru za prijenos gubitaka u budućnost u programu "1C: Računovodstvo 8.2" u organizacijama koje koriste PBU 18/02“Obračun obračuna poreza na dobit.”

U programu "1C: Računovodstvo 8.2" Prenos gubitaka iz prethodnih godina u budućnost vrši se ručnom operacijom unosom dokumenta (Meni→Operacije→Ručno unesene operacije), što uključuje sljedeće transakcije:

- DT 09 po vrsti “Budući troškovi” - KT 09 po vrsti „Gubitak tekućeg perioda“ iznosom gubitka pomnoženog sa stopom poreza na dobit. Ne popunjavamo iznose NU, PR, VR.

- DT 97.21"Budući troškovi" - KT 99.01.1.“Dobit i gubici od aktivnosti sa glavnim sistemom oporezivanja.” Iznos NU jednak je iznosu gubitka na zaduženju i kreditu. Iznos VR jednak je iznosu gubitka minus zaduženja i kredita. Računovodstveni i PR iznosi se ne popunjavaju.

Prijava poreza na dobit će odražavati gubitak i nultu stopu poreza na dobit.

U bilansu uspjeha (Obrazac 2) na stranici 2300 “Gubitak prije oporezivanja” iskazuje se isti iznos gubitka kao u izjavi. Iznos neto dobiti u Obrascu 2 (red 2400) biće jednak iznosu gubitka prije oporezivanja umanjenom za iznos odgođenog poreznog sredstva.

Ako postoji dobit u narednim poreskim ili izvještajnim periodima prilikom obavljanja regulatorne operacije “Otpis gubitaka iz prethodnih godina” program će generirati ožičenje DT 99.01.1 - KT 97.21 iznos gubitaka iz prethodnih godina.

Kao rezultat regulatorne operacije "Obračun poreza na dohodak" porez na dobit će se umanjiti za iznos odloženog poreznog sredstva, što će se programom odraziti putem knjiženja DT 68.04.2"Obračun poreza na dohodak" - KT 09“Odložene porezne obaveze” prema vrsti “Odgođeni troškovi”.

U prijavi poreza na dobit poreska osnovica (list 02, strana 120) umanjuje se za iznos kreditnog prometa računa 97.21. NU (str. 150 Dodatak 4 listu 02).

U Obrascu 2 na strani 2400 pokazatelj neto dobiti će biti prikazan kao razlika između finansijskog rezultata iz aktivnosti preduzeća (red 2300) i uslovnog rashoda poreza na dobit.

Razmotrimo gornji postupak u konkretnoj situaciji.

Recimo da je na kraju 2011. godine organizacija ostvarila gubitak u iznosu od 10 000 rub. Od 1. januara 2012. godine imamo odloženo poresko sredstvo u iznosu od 2.000 RUB. ( 10 000 x stopa poreza na dohodak 20% ).

Da biste prenijeli gubitke u budućnost, izvršite sljedeće korake.

1) U direktorijum „Budući troškovi“ dodajte novi element rashoda „Gubici za 2011. godinu“ i popunite ga, kao što je prikazano na sl. 1. Detalji Provjeri I Subconto nema potrebe naznačiti.

Rice. 1. Primjer popunjavanja BPR elementa za prijenos gubitaka iz prošlih godina u budućnost

2) Na dan 31.12.2011 PRIJE ZAVRŠETKA REGULATORNE OPERACIJE “REFORMACIJA BILANSA” unosom dokumenta „Poslovanje (računovodstveno i poresko računovodstvo)"(Meni → Operacije → Ručno unesene operacije) zabilježite sljedeće transakcije (slika 2.):

Rice. 2. Uzorak popunjavanja dokumenta „Posao (računovodstveno i poresko računovodstvo)”

Kao podkonto za konto 97.21 biramo prethodno kreirani element odgođenih rashoda „Gubici za 2011. godinu“. NE POPUNJAVAMO ODJELJAK ZA 97.21 RAČUN.

3) Vršimo rutinsku operaciju“ Reformacija ravnoteže".

Ako dobijete dobit od 10.000 rubalja u 1. kvartalu 2012. gubitak prethodnih godina će automatski biti otpisan regulatornom operacijom "Otpis gubitaka iz prethodnih godina"što će se zauzvrat odraziti ožičenjem DT 99.01.1 - KT 97.21(Sl. 3).

Rice. 3. Rezultat regulatorne operacije “Otpis gubitaka iz prethodnih godina”

U nedostatku gubitka u 2011. godini, porez na dobit koji se plaća bio bi jednak 2.000 RUB. To se odražava na ožičenje DT 99.02.1 - KT 68.04.2(Sl. 4). Ali s obzirom na gubitak u 2011. godini, sadašnji porez na dobit će biti nula.

Rice. 4. Knjiženje rutinske operacije “Obračun poreza na dohodak”

Prilikom sastavljanja prijave poreza na dohodak u Prilogu 4. Listu 02 automatski se popunjavaju stranice 130 i 150. Da biste automatski popunili stranicu 110. lista 02 i stranicu 140. Dodatka 4. lista 02., morate popuniti atribut (šifru) poreskog obveznika u Dodatku 4. listu 02. (sl. 5)

U bilansu uspjeha dobit će prije oporezivanja u 1. kvartalu 2012. godine biti iskazana u iznosu od 10.000, promjena odgođenih poreskih sredstava minus 2.000, dakle, neto dobit će biti jednaka 8.000 rubalja. (Sl. 6).

Rice. 6. Izvještaj o dobiti i gubitku za 1. kvartal 2012. godine

U ovom članku pogledali smo najjednostavniji primjer. U praksi su česti slučajevi kada se gubici iz nekoliko poreskih perioda prenose u budućnost. Osim toga, ovi gubici se ne mogu prenijeti u potpunosti, već djelimično.

U standardnom programu "1C: Računovodstvo 8.2" Za razumijevanje situacije, uzimajući u obzir gubitke iz prethodnih godina, potrebno je generirati tri izvještaja: bilans stanja za račune 99.01 i 97.21 i analizu računa 68.04.2, što nije sasvim zgodno.

Koristeći softverski proizvod koji su razvili stručnjaci RG-Soft « RG-Soft: Ekspresna provjera računovodstva prema PBU 18/02" informacije o obračunu gubitaka iz prethodnih godina mogu se dobiti jednim klikom. Ove informacije su prikazane u jednoj tabeli, raščlanjene po gubicima u različitim godinama (slika 7).

Rice. 7. Primjer prikaza informacija o računovodstvu gubitaka iz prethodnih godina u softverskom proizvodu “RG-Soft: Ekspresna provjera računovodstva prema PBU 18/02”

Pre izlaska „1C:ERP Enterprise Management“ verzije 2.4.2 (u daljem tekstu 1C:ERP), u kojoj je kompanija 1C automatizovala proceduru koja omogućava odraz gubitaka iz proteklih godina, od korisnika se tražilo da koriste članke u direktorijumu budući troškovi za njihovo evidentiranje i odraz operacija u operativnim okvirnim periodima. Ali čak i s pojavom verzije 2.2, gdje je postalo moguće samostalno naznačiti iznose upravljačkog, računovodstvenog i poreznog računovodstva u dokumentima distribucije BPR-a, mogućnost označavanja stavki distribucije za BPR s knjiženjem 99 računa i automatskim obračunom kompenzacije iznosi iz primljene dobiti ostali su nerealizovani.

Stoga je do verzije 1C:ERP 2.4.2, da bi se odrazili gubici u regulisanom računovodstvu za organizacije koje vode redovno računovodstvo na opštem poreskom sistemu, korišćen dokument „Operacije“ (redovno računovodstvo) u kojem se od korisnika tražilo da ručno popune iznosi raspodjele za NU i BP.

Odraz gubitaka u 1C:ERP, počevši od verzije 2.4.2

Počevši od verzije 2.4.2, u 1C:ERP-u postalo je moguće voditi računovodstvo koje nas zanima u okviru poreskog računovodstva i odražavati gubitke prilikom generiranja prijave poreza na dobit, bez pribjegavanja ručnim operacijama.

U ove svrhe u sistem je dodat novi nalog 97.11 i novi imenik istog imena. U ovom slučaju, dodani imenik je jedini podračun dodanog računa.

Tipično, imenik prošlih gubitaka se popunjava automatski: u sklopu zatvaranja godine, prije reforme bilansa stanja, sistem provjerava da li u ovom imeniku postoji unos sa godinom koja odgovara onoj koja se zatvara, a ako ne, automatski dodaje novi element za tekuću godinu.

Takođe, da bi se uzele u obzir privremene razlike u gubicima koji se razmatraju, prema zahtjevima PBU 18/02, na listu vrsta poreskih sredstava/obaveza (ONA/ONO) dodata je istoimena vrsta imovine. .

Generalno, procedura zatvaranja mjeseca za organizacije na opštem poreskom sistemu (GTS) u smislu obračuna i obračuna naših gubitaka izgleda ovako:

- Po računu 99.01.1 (Dobici i gubici iz poslova sa OSN) utvrđuje se stanje u poreskom računovodstvu.

- Kada navedeno stanje odgovara gubitku (duženju računa), tada se iznos gubitka otpisuje od 99.01.1 i prenosi na račun 97.11 (Dt 97.11 - Kt 99.01.1), dok se NU iznosi popunjavaju u objavljivanje. Na kontu 97.11 u knjiženju, podkonto prošlih gubitaka popunjava se elementom istoimenog imenika koji odgovara godini koja se zatvara (ako element nedostaje, sistem će ga kreirati).

- Ako je u organizaciji za koju je godina zatvorena, postavljena zastavica u računovodstvenoj politici, primjenjuje se PBU 18/02 „Računovodstvo obračuna poreza na dobit“, tada se iznos prenesenog gubitka bilježi u „Iznos Dt BP ” i „Iznos Kt BP” sa znakom „minus”. Stanje na zaduženju računa 09 „Odložena poreska sredstva” na dan zaključenja godine na podračunu „Gubitak tekućeg perioda” prenosi se na teret računa 09 na podračunu „Gubici prethodnih godina”. godine” (formira se unos Dt 09 „Gubici prethodnih godina” - Kt 09 „Gubitak tekućeg perioda”). Prisustvo stanja na računu 09 „Odložena poreska sredstva“ u podkontou „Gubitak tekućeg perioda“ na kraju godine i na početku tekuće godine se smatra greškom i mora se ispraviti godina-; Ponovna operacija krajnjeg zatvaranja mora se ponoviti.

Gubici na zatvaranju za prethodne godine

Evidentirani gubici za prethodne godine zatvaraju se u postupku sprovođenja regulatornog postupka za zaključenje mjeseca na teret dobiti tekućeg perioda. U tu svrhu, u 1C:ERP 2.4.2, na listu postupaka zatvaranja mjeseca dodata je operacija „Otpis gubitaka prethodnih godina“, koja će se automatski izvršiti ukoliko postoji stanje na teretu računa 97.11. U procesu izvođenja ovog koraka sistem izračunava iznos gubitaka za proteklih (unutar zadnjih 10) godina i, ukoliko postoji dobit u tekućem periodu, otpisuje gubitak na iznos evidentirane dobiti, generirajući unose Dt 99.01.1 - Kt 97.11 iznosi za porezno računovodstvo (NU ).

Ako je u računovodstvenoj politici organizacije postavljena oznaka koja pokazuje da organizacija vodi računovodstvo u skladu sa PBU 18/02 „Računovodstvo obračuna poreza na dobit“, tada je iznos otpisanog gubitka sa računa 97.11 naveden u iznosima privremenih razlike (TD) sa predznakom minus.

Operacija otpisa će se izvršiti prije obračuna poreza na dohodak, a njen rezultat se uzima u obzir prilikom obračuna poreza na dobit u sljedećem koraku zaključenja mjeseca.

Prenos gubitaka za prethodne godine prilikom ažuriranja 1C ERP konfiguracije sa 2.4.1 ili ranije na najnoviju verziju

Sve navedeno vrijedi za nove sisteme postavljene iz distributivnog kompleta, u kojima nema historijskih podataka o gubicima iz prethodnih godina preostalih nakon ažuriranja sistema sa prethodnih verzija. Ali šta učiniti ako je sistem već obračunavao račun 97.21 i gubici su zatvoreni ručno?

U tom slučaju, nakon ažuriranja konfiguracije, koristeći dokument „Operacija (reg.)“, morate ručno dodijeliti stanja na početku tekuće godine sa računa 97.21 na račun 97.11. Pošto će nakon ažuriranja konfiguracije imenik gubitaka za prethodne godine biti prazan, morate ručno kreirati elemente koji odgovaraju godinama za koje postoje nezatvoreni gubici, a u toku procesa prenosa sa računa 97.21 ručno popuniti podračun računa 97 tačno.

Treba imati na umu da se gubici za prethodne godine, ali ne više od 10 godina od sadašnjeg trenutka, ne otpisuju automatski, sistem će vas obavijestiti o postojanju takvih iznosa u sklopu zatvaranja regulisanog računovodstva za prošli mjesec; godine (decembar).

Za otpis iznosa gubitaka iz prethodnih godina za period duži od 10 godina od tekućeg trenutka, potrebno je koristiti dokument „Poslovanje (reg.)“, na osnovu donijete odluke uprave, popuniti ga sljedećim unosima:

- Dt 91.02 PR – Kt 97.11 NU za iznos gubitka koji podliježe otpisu;

- Dt 91.02 VR – Kt 97.11 VR za iznos gubitka koji se otpisuje sa predznakom minus.

Računovodstvo gubitaka prethodnih godina za organizacije koje koriste pojednostavljeni sistem oporezivanja

U ovom trenutku, za organizacije koje koriste pojednostavljeni poreski sistem u verziji 1C:ERP 2.4.2, nije implementirano automatsko obračunavanje gubitaka iz prethodnih godina. Treći odjeljak „Knjige obračuna prihoda i rashoda“ (KUDiR) trenutno se popunjava samo ručno.

U sistemu 1C:ERP 2.4.2, u listi referenci u odeljku „Referenca-kalkulacija“ nalazi se izveštaj „Otpis gubitaka prethodnih godina“.

Izvještaj daje informacije o stanju gubitaka iz prethodnih godina na početku i na kraju perioda, dobiti tekućeg perioda i iznosima gubitaka uključenih u smanjenje dobiti po periodima nastanka i otpisa gubitaka.

Za gubitke nastale u tekućoj godini, pojednostavljivač ima pravo na smanjenje poreza u narednim poreskim periodima.

U ovom članku ćemo pogledati:

- kako uzeti u obzir gubitke iz prethodnih godina u tekućem poreskom periodu u 1C;

- kako prenijeti gubitke u naredne godine;

- kako uzeti u obzir samo dio gubitaka u programu prilikom izračunavanja pojednostavljenog poreskog sistema.

Regulatorna regulativa

Porezni zakonik predviđa mogućnost smanjenja poreske osnovice u okviru pojednostavljenog poreskog sistema za iznos gubitaka primljenih u proteklih 10 godina (član 7. člana 346.18 Poreskog zakona Ruske Federacije).

Gubitak se može uzeti u obzir u tekućem poreskom periodu djelimično ili u cijelosti. Ali ako su gubici primljeni u više od jednog poreskog perioda, tada se prijenos vrši redoslijedom kojim su nastali (član 7. člana 346.18 Poreskog zakona Ruske Federacije).

Sve dok poreski obveznik pretrpi gubitak, dužan je da čuva primarnu dokumentaciju koja potvrđuje njegov nastanak (klauzula 7 člana 346.18 Poreskog zakona Ruske Federacije). Nakon što je prijenos završen, takvi dokumenti moraju se čuvati još 4 godine (klauzula 8, klauzula 1, član 23 Poreznog zakona Ruske Federacije).

Korak po korak instrukcije

Pogledajmo korak po korak upute za kreiranje primjera. PDF

Prenošenje gubitaka iz prethodnih godina radi smanjenja poreske osnovice tekućeg perioda

Da bi se prilikom obračuna pojednostavljenog poreskog sistema uzeli u obzir gubici iz prethodnih godina, potrebno je registrovati dokument Registracija iznosa gubitka po pojednostavljenom poreskom sistemu U poglavlju Poslovanje – pojednostavljeni poreski sistem – registracija iznosa gubitka pojednostavljeni poreski sistem.

U zaglavlju dokumenta stoji:

- Godina – 2017 , tj. godinu u kojoj se planira priznavanje minulih gubitaka;

Tablični dio pokazuje:

- Godina– godine za koje se nastali gubitak može uzeti u obzir. Moguće godine se automatski prikazuju;

- Iznos gubitka – iznos neprenesenog gubitka po godinama za koji se planira smanjenje poreske osnovice u tekućem poreskom periodu.

Dokument ne kreira knjiženja i kretanja.

Obračun pojednostavljenog poreskog sistema uzimajući u obzir preneseni gubitak

Da biste otpisali gubitke iz prethodnih godina, morate pokrenuti proceduru Zatvaranje mjeseca za decembar u rubrici Operacije – Zatvaranje perioda – Zatvaranje mjeseca.

Gubitak upisan u tabelarni dio dokumenta Registracija iznosa gubitka po pojednostavljenom poreskom sistemu , uzet će se u obzir pri obračunu poreza po pojednostavljenom poreskom sistemu na kraju godine, ali ne više od iznosa oporezive osnovice.

Knjiženja prema dokumentu

Dokument generiše transakcije:

- Dt 99.01.1 Kt 68.12 – obračunavanje poreza po pojednostavljenom poreskom sistemu umanjuje se na kraju godine. Porez je obračunat uzimajući u obzir umanjenje poreske osnovice za iznos otpisanog gubitka.

Kontrola

Obračun gubitaka prilikom utvrđivanja poreske osnovice može se provjeriti generiranjem izvještaja Pomoć-obračun poreskog pojednostavljenog poreskog sistema pomoću dugmeta Pomoć - obračuni - Obračun poreza pojednostavljeni poreski sistem.

Izvještaj pokazuje:

- maksimalni iznos gubitka za koji se poreska osnovica može smanjiti je 1.681.811 RUB. (5.750.200 (prihodi) – 4.068.389 (rashodi));

- iznos evidentiranog gubitka je 1,681,811 RUB;

- stanje neprenesenog gubitka je 218.189 RUB. (1.900.000 – 1.681.811).

Odraz gubitaka u KUDiR-u iu deklaraciji po pojednostavljenom poreskom sistemu

Refleksija u KUDiR-u

Gubici iz prethodnih perioda se odražavaju na Knjiga obračuna prihoda i rashoda pojednostavljenog poreskog sistema u posebnom dijelu III. Obračun gubitka.

U Odjeljku III. Obračun gubitka:

- red 010 – iznos neotpisanih gubitaka za čitav mogući period priznavanja gubitaka (za prethodnih 10 godina) na početku tekućeg perioda;

- str 020-110 - neotpisani iznosi gubitka po godinama nastanka (podaci iz kolone. Iznos gubitka navedeno u dokumentu Registracija iznosa gubitka po pojednostavljenom poreskom sistemu );

- strana 120 – poreska osnovica tekuće godine;

- red 130 – iznos gubitka iz prethodnih godina za koji se umanjuje poreska osnovica tekućeg perioda. Ovaj iznos se automatski izračunava prema sljedećem algoritmu:

- ako je poreska osnovica (red 120) veća od iznosa otpisanog gubitka (red 010), tada se gubitak uzima u obzir u punom iznosu, tj. otpisuje se cjelokupni gubitak evidentiran u dokumentu Registracija iznosa gubitka po pojednostavljenom poreskom sistemu ;

- ako je poreska osnovica (red 120) manja od iznosa otpisanog gubitka (red 010), tada se gubitak uzima u obzir u visini poreske osnovice (red 120), počevši od najranije. Preostali gubitak prenosi se u buduće porezne periode i prikazuje se u redu 150.

U rubrici se može kreirati knjiga prihoda i rashoda Izvještaji – pojednostavljeni poreski sistem – knjiga obračuna prihoda i rashoda pojednostavljenog poreskog sistema.

Izvještavanje

Opcije za obračun gubitaka iz prethodnih godina

Otpis gubitaka je odgođen

Prenošenje gubitaka je pravo, a ne obaveza, poreskog obveznika. Može se primijeniti u tekućem poreskom periodu u odnosu na sve gubitke za prethodnih 10 godina (klauzula 7 člana 346.18 Poreskog zakonika Ruske Federacije). To se može raditi povremeno, poštujući samo redoslijed gubitaka (klauzula 7, član 346.18 Poreznog zakona Ruske Federacije).

Ako se donese odluka da se odgodi otpis gubitaka iz prethodnih perioda, tada u 1C:

- dokument Registracija iznosa gubitka po pojednostavljenom poreskom sistemu nije kreirano;

- Odjeljak III “Obračun iznosa gubitka...” KUDiR se popunjava ručno: PDF

- red 010 – 100.000 iznos nenapisanog gubitka za prethodnih 10 godina - na početku perioda;

- str. 110 – 100.000 nepisani iznos gubitka za 2016. godinu;

- str. 120 – 1.681.811,13 oporezive osnovice tekućeg poreskog perioda;

- str. 130 – 0 priznati iznos gubitka u tekućem poreskom periodu;

- str. 150 – 100.000, jer iznos gubitka nije otpisan u tekućem poreskom periodu;

- str. 240 – 100.000 nepisani iznos gubitka za 2016. godinu.

Djelomični otpis gubitaka

Pogledajmo još jedan primjer.

Ako organizacija odluči otpisati samo dio gubitka, tada u 1C:

U dokumentu Registracija iznosa gubitka po pojednostavljenom poreskom sistemu označava iznos jednak dijelu gubitka koji je otpisan po godini školovanja, počevši od najranije:

- Godina – 2015 , Iznos gubitka – 20 000 ;

- Godina – 2016 , Iznos gubitka –20 000 , odnosno dio otpisanog gubitka u tekućem poreskom periodu.

Odjeljak III “Obračun iznosa gubitka...” uređiva se ručno: PDF

- red 010 – 120.000 iznos nenapisanog gubitka za prethodnih 10 godina - na početku perioda;

- str. 100 – 20.0000 nepisani iznos gubitka za 2015. godinu;

- str. 110 – 100.000 nepisani iznos gubitka za 2016. godinu;

- str. 120 – 150.000 poreske osnovice tekućeg poreskog perioda;

- str. 130 – 40.000 priznati iznos gubitka u tekućem poreskom periodu;

- red 150 – 80.000, budući da je iznos gubitka djelimično otpisan u tekućem poreskom periodu;

- str. 240 – 80.000 nenapisanih iznosa gubitka za 2016. godinu.

Korak 1. Zatvaranje perioda

Za identifikaciju gubitka u programu 1C 8.3 Računovodstvo 3.0, potrebno je zatvoriti period na kraju godine. Zatvaranje perioda se vrši pomoću operacije Mjesec zatvaranja iz stavke Operacije.

Šta treba učiniti prije zatvaranja mjeseca ili godine prije sastavljanja bilo kakve deklaracije u 1C 8.3, pročitajte u

U operaciji Obračun poreza na dobit generišu se unosi koji odražavaju gubitak, kao i storniranje iznosa obračuna poreza za prethodne periode, ako je gubitak identifikovan na kraju godine:

Bitan! Ako postoji gubitak, onda nema potrebe da se odmah reformiše bilans stanja.

Korak 2. Odraz iznosa za prijenos gubitaka

Ukupan iznos gubitka može se pratiti u deklaraciji. Gubitak je prikazan u listu 2 na strani 060 Ukupna dobit (gubitak). Ovaj iznos se može prenijeti na:

Ako se primjenjuje PBU 18/02, tada je potrebno kontrolisati iznos odloženih poreskih sredstava (DTA) na računu 09:

Korak 3. Prenos gubitaka na odložene troškove

Da biste izvršili prijenos gubitaka na odložene troškove, morate ručno unijeti transakciju od kraja godine: stavka Transakcije – Transakcije unesene ručno.

Dokument mora sadržavati dva unosa:

- Dt 97.21 Kt 99.01.1 za iznos gubitka (red 060 deklaracije) prema NU i VR, iznos gubitka sa predznakom “-”;

Bitan! Ako organizacija ne prihvati PBU 18/02, tada se iznos ne odražava u knjiženjima.

- Dt 09 Rashodi budućih perioda Kt 09 Gubici prošlih perioda u iznosu ONA prema računovodstvu;

Bitan! Ovo knjiženje je naznačeno ako organizacija primjenjuje PBU 18/02:

U 1C 8.3, u postavkama odgođenih troškova, potrebno je odraziti parametre otpisa i iznos gubitka:

Da biste kontrolirali ONA u 1C 8.3, možete ponovo generirati bilans stanja za račun 09:

Bitan! Ako se gubici iskazuju u nekoliko prethodnih perioda, gubici se uzimaju u obzir po njihovom redoslijedu.

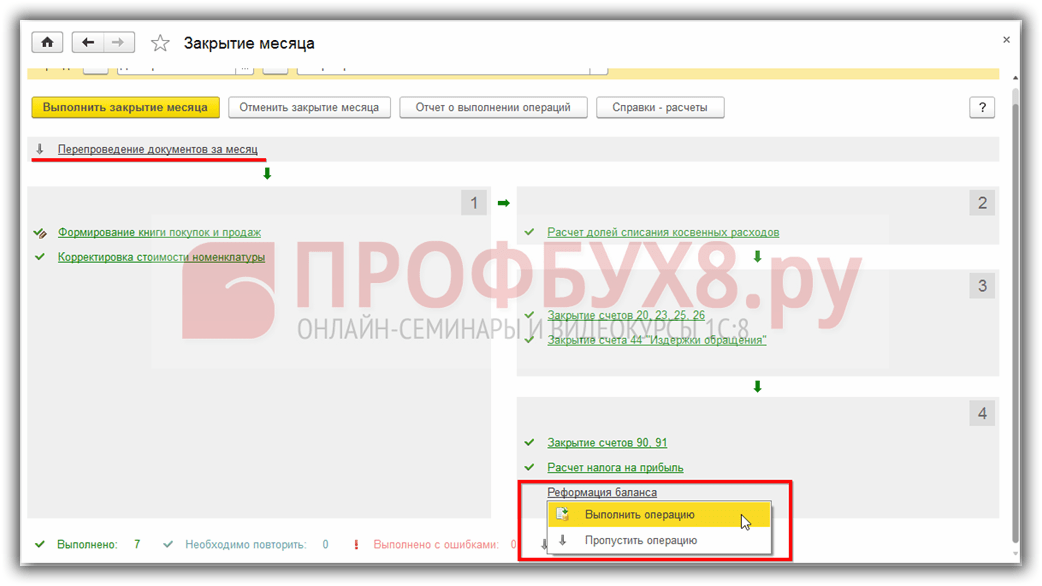

Korak 4. Reformacija ravnoteže

Bitan! Prije izvođenja ove operacije u 1C 8.3, morate onemogućiti .

Nakon izvršenih gore navedenih manipulacija, potrebno je izvršiti reformu bilansa stanja na kraju perioda:

Objave se generiraju:

Korak 5. Kako otpisati gubitke iz prethodnih godina u 1C 8.3

Dok se budući rashodi sa tipom NL ne otpisuju gubici prošlih perioda pri zatvaranju perioda, dodaje se regulatorna operacija Otpis gubitaka prošlih godina:

Za kontrolu otpisa iznosa gubitka u tekućem periodu u 1C 8.3, generira se potvrda o obračunu: Otpis gubitaka prethodnih godina, koji se može generirati odmah iz obrasca Zatvaranje mjeseca pomoću naredbe Potvrde za obračun:

Ako vam iznos dobiti ne dozvoljava da odmah otpišete iznos prenesenog gubitka, tada će se ostatak iznosa gubitka iz prethodnih perioda prenijeti u naredne mjesece dok se potpuno ne otpiše:

Molimo ocijenite ovaj članak: