Заполнить декларацию 3 ндфл имущественный. Образцы и примеры заполнения. В виде заработной платы

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

За физическое лицо налоги платит работодатель, вычитая налоговую сумму из зарплаты. Однако не всем физическим лицам можно спать спокойно, рассчитывая только на бухгалтера предприятия. Есть случаи, когда человек в статусе физического лица должен заполнить дополнительную декларацию – 3 НДФЛ. Мы расскажем, как заполнить 3 НДФЛ и кто должен ее заполнять.

В обязательном порядке физические лица представить декларацию налоговой должны в следующих случаях:

- если , в том числе недвижимость. Обязательное условие – проданное имущество находилось в собственности меньше, чем три года.

- если сдавали в аренду недвижимость. Неважно – квартиру, дом, комнату либо что-то другое.

- если получали доходы от предпринимательской деятельности.

- если получали крупные суммы либо имущество (дарения).

- если .

В необязательном порядке, по желанию, можно заполнять 3 НДФЛ для того, чтобы получить налоговые вычеты.

В 2019 году нужно сдать заполненную декларацию за 2017 год. Если человек получал доходы по указанным пунктам, то заполненная декларация должна оказаться в налоговой до 30 апреля.

Если декларация подается только для того, чтобы получить вычеты, то можно обратиться в налоговую в любой рабочий день 2019 года.

С 2017 года налоговая может сама рассчитывать сумму к оплате и рассылать платежки. В этом случае налогоплательщик должен погасить задолженность до 1 декабря. И заполнять декларацию уже не нужно.

Подавать декларацию нужно в налоговый орган по месту жительства. С 1 января и до 2 мая налоговые будут работать в усиленном режиме – по будним дням до восьми часов вечера, а также до трех часов дня в субботу.

Налоговые вычеты полагаются в следующих случаях:

- при наличии несовершеннолетних детей или ребенка-студента на дневном отделении (до 24 лет).

- и, соответственно, покупке дорогостоящих лекарств.

- при получении образования.

Это не полный список, а лишь самые распространенные примеры. Все случаи налоговых вычетов можно узнать на официальном сайте Федеральной налоговой или обратившись в налоговую инспекцию по месту жительства.

Если налогоплательщик хочет вернуть часть уплаченного налога (вычет), то к декларации должны быть прикреплены дополнительные документы, которые право вычета подтверждают. Например, документы на купленную квартиру, справка из банка о выплате кредита или справка из университета, что студент находится на дневном обучении.

Как заполнить декларацию 3 НДФЛ?

Заполнить документ для налоговой можно несколькими способами:

- С помощью специальной компьютерной программы «Декларация 2017» (с внесенными изменениями в 2019 году, указанный 2017 год говорит о периоде, за который нужно отчитаться). Скачать ее можно на официальном сайте Федеральной налоговой службы. Она упрощает процесс заполнения, потому что все подсчеты автоматизированы. Главное – правильно ввести данные.

- В личном кабинете на сайте Федеральной налоговой службы. Программа «Декларация» помогает правильно составить нужный документ. Затем его нужно будет распечатать и отнести в налоговую. В личном кабинете можно заполнить 3 НДФЛ на сайте налоговой без скачивания программы. При этом можно сразу отправить электронную декларацию в налоговую. Дополнительно нужно скачать в личном кабинете электронную подпись и прикрепить необходимые отсканированные документы.

- По старинке – заполнить бумажную версию от руки.

- Заплатить сторонней организации за правильное оформление 3 НДФЛ. Не советуем сразу обращаться к этому пункту. Заполнение декларации только на первый взгляд пугающее занятие. Существует множество образцов, пошаговых инструкций и комментариев для объяснения каждого пункта.

Справка 3 НДФР состоит из: титульного листа, двух разделов, листов А-Г, листа Д1, листа Е1, листов Ж-И.

В титульном листе указываются стандартные персональные данные о плательщике.

Раздел 1 нужен для того, чтобы указать цель декларации – заплатить дополнительный налог в бюджет, либо потребовать налоговый вычет. В Разделе 2 указывается сумма дохода.

В Лист А вносятся данные о предприятиях, которые выплачивали зарплату или гонорары.

Лист Д и Е нужны для указания вычетов. Лист Д – для имущественных (данные о приобретенной недвижимости), а Лист Е – для всех остальных (сведения о правах на стандартные вычеты и социальные).

Если у Вас возникли вопросы – как правильно заполнить декларацию 3 НДФЛ – лучше обратиться в налоговую инспекцию по месту жительства за помощью. Открыт телефон горячей линии специально для консультаций по заполнению декларации.

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

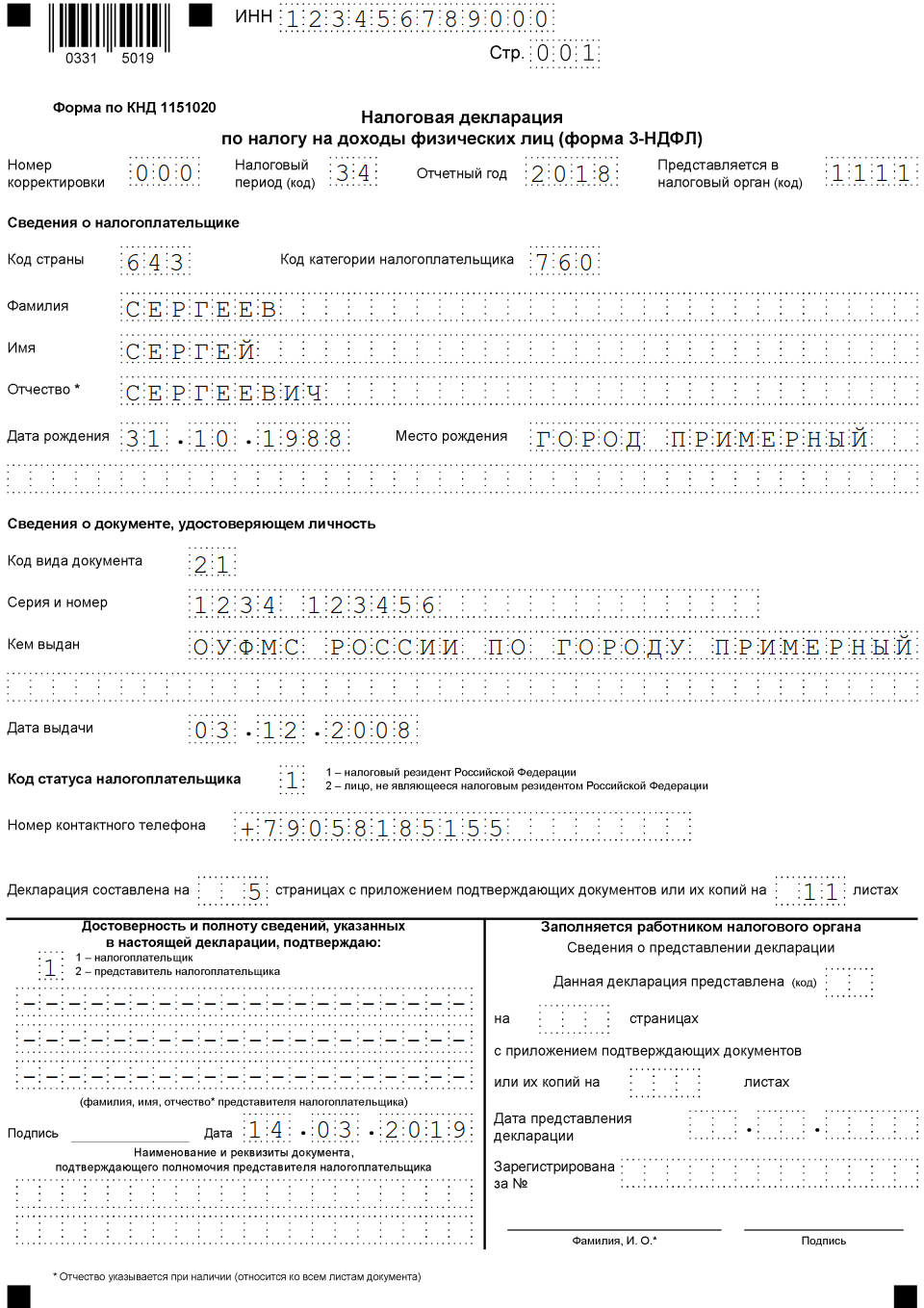

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

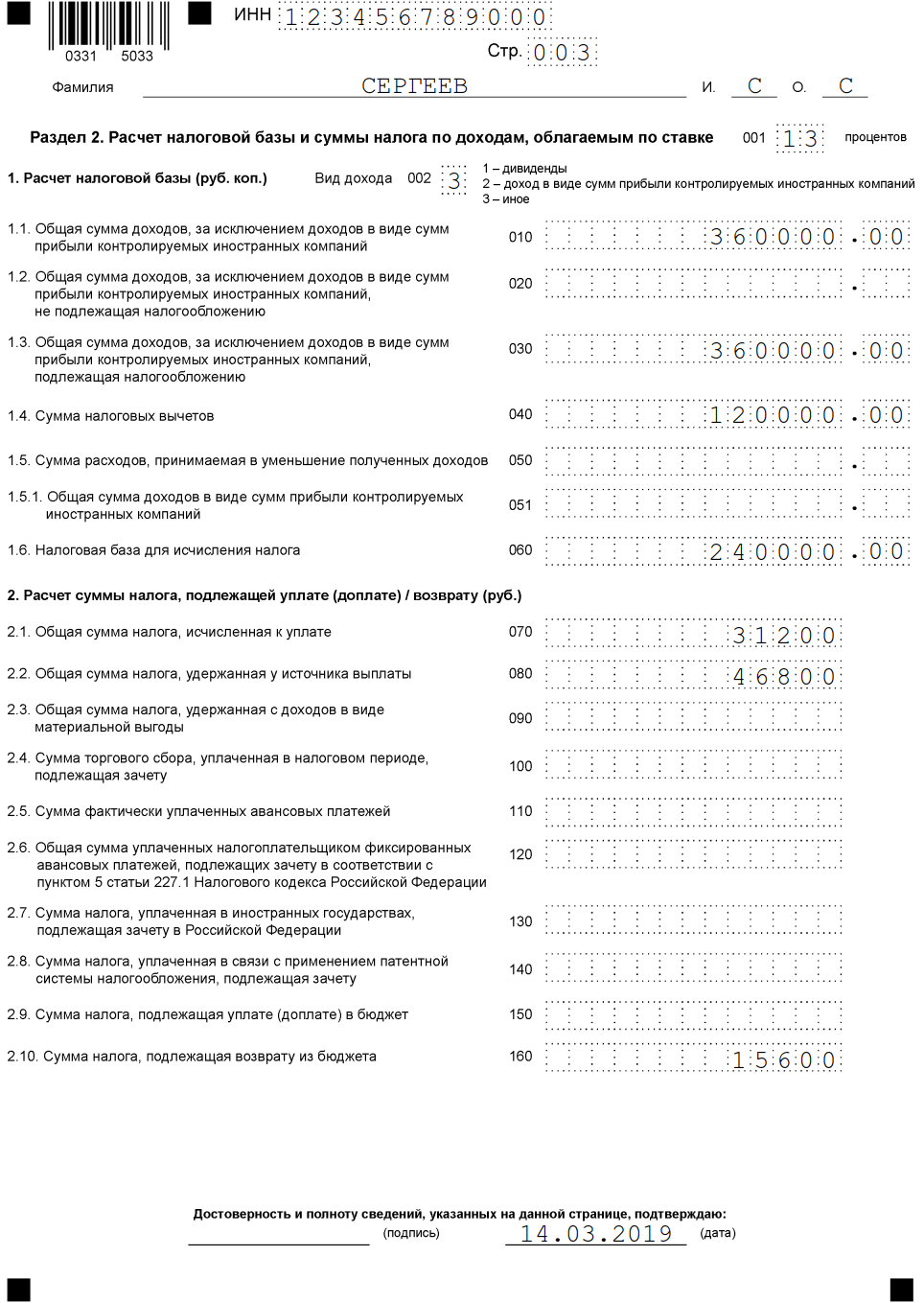

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- От подготовки до отправки НД всего семь этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Проверьте сведения о налогоплательщике.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

Декларационный бланк 3-НДФЛ состоит из множества составных частей и большого количества дополнительных страниц. Заполнение каждого из указанных элементов будет разниться согласно конкретной ситуации, происходящей в жизни гражданина, декларирующего налоговые сведения. Так, при реализации квартиры и получении по этому поводу налогового вычета будет подаваться одна и та же декларационная бумага 3-НДФЛ, однако сведения, вносимые в нее, будут разниться, а значит, заполняться будут разные листы документа. В этом материале мы посмотрим, как именно будет выглядит декларация 3-НДФЛ 2018, как ее заполнить самостоятельно и как меняются требования по заполнению декларационного бланка в зависимости от сложившихся в жизни налогоплательщика обстоятельств.

Чтобы привести более конкретный пример заполнения декларационного бланка в 2017 году, зададим изначальные условия.

Кирчанова Анастасия Сергеевна в январе месяце прошлого года произвела реализацию принадлежащей ей квартиры в центральном районе города Новосибирска. Жилье отошло ее знакомому, Ливневу Андрею Алексеевичу. В результате продажи Кирчанова получила сумму, величина которой составила 2 миллиона 500 тысяч единиц российской валюты.

- ИНН покупателя: 547523833333.

Квартира Анастасии Сергеевны изначально была приобретена не методом покупки, а получена по праву наследования от умершего родственника. Получение состоялось в прошедшем 2014 году.

Ввиду того, что Кирчанова получила денежные средства после продажи квартиры, классифицирующиеся в качестве дохода, она обязана декларировать сделку, предоставив сведения в Федеральную налоговую службу государства.

Предоставление сведений производится при помощи декларационного бланка 3-НДФЛ.

Заполнение бланка Кирчанова производила в 2017 году. Для получения налогового вычета, полагающегося реализующим жилую площадь гражданам, она обязана дополнить форму 3-НДФЛ документами из следующего списка:

- договор о продаже жилья и его приобретении, заключенный и подписанный обеими сторонами;

- платежные документы, являющиеся подтверждением факта получения Кирчановой денег, играющих роль оплаты;

- документы, в которых значился срок, в течение которого Кирчанова являлась владелицей искомой жилой площади;

- свидетельство, подтверждающее право на вступление в наследство Анастасии Сергеевны и то, что она является собственником по отношению к полученной ей ранее квартире.

В рассматриваемом нами примере плательщица налогового сбора заявляет свое право на получение вычета имущественной направленности, полагающегося гражданам, реализующим жилплощадь. Для выполнения этой задачи необходимо осуществить заполнение 5 страниц декларационного бланка. Рассмотрим их по порядку.

Заполнение титульного листа не требует серьезных трудозатрат от налогоплательщика, так как он интуитивно понятен даже тому человеку, который видит его в первый раз.

Он отражает стандартные сведения о плательщике налоговых сборов. Рассматривать его заполнение мы будем на описанном нами ранее примере.

Шаг 1. В первую очередь осуществляем заполнение поля под названием «номер корректировки». Оно помогает определить:

- подается ли декларация в первый раз;

- является ли она уточняющей и подается повторно.

Поскольку в нашем примере Кирчанова Анастасия Сергеевна заявляет собственное право на налоговый вычет впервые, мы проставляем в эту графу значение «0».

Шаг 2. Далее заполняем графу, подразумевающую внесение ИНН. Этот номер можно найти в свидетельстве о постановке физического лица на учет в налоговой системе. Вписываем в это поле данные Кирчановой Анастасии Сергеевны: 547523222222.

Обратите внимание! ИНН необходимо будет повторять на каждой последующей странице бланка.

Шаг 3. Вносим сведения в пункт «налоговый период». Он подразумевает вписывание кодировки, относящейся к конкретному году. Поскольку квартира была продана в 2016, а заполнение бланка формы производится в 2017, вписать внутрь искомой графы необходимо сочетание цифр «34».

Шаг 5. Далее вносим кодовое значение в соответствующее поле для указания конкретной страны. Посмотреть его можно в Общероссийском классификаторе стран. Код нашей страны представлен следующей цифровой последовательностью: 643. Если вы не имеете гражданской принадлежности, необходимо вписать в искомое поле числовую последовательность 999.

Шаг 6. Теперь нужно указать категорию, к которой принадлежит Кирчанова, как налогоплательщик. Она пишет число «760», и это обозначает ее принадлежность к лицам физическим, входящим в категорию иных, которые осуществляют декларирование поступающих к ним доходов и претендуют на получение имущественного налогового вычета.

Шаг 7. В следующих пунктах необходимо вписать общие личные данные налогоплательщика, а именно:

- его фамилию;

- отчество.

Не допускаются никакие сокращения, все сведения необходимо вносить согласно указанным в паспорте данным. Иностранцы имеют право на вписывание ФИО с использованием латиницы.

Дату рождения также указывают ту, которая стоит в паспорте. Место рождения также заполняется сведениями из основного документа гражданина. В нашем примере гражданка Кирчанова проживает в городе Новосибирске и родилась там же, следовательно, его в документе и указываем.

Поле, касающееся сведений о документе, призванном удостоверить личность налогоплательщика, вписываются в соответствии с указанными в нем сведениями. Документ может быть не только паспортом, поэтому мало указать его «позывные», нужно также вписать кодировку его вида. Ее можно посмотреть в соответствующем справочнике. Кодовая последовательность для паспорта будет 21.

Пункт статус налогоплательщика подразумевает вписывание одного из следующих вариантов:

- резидент – цифра 1;

- нерезидент – цифра 2.

Резидентом является тот гражданин, который находится в пределах границ нашей страны 183 дня или более указанного срока. Отсчет производится в течение 12 месяцев, не обязательно календарных, однако, следующих друг за другом подряд.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться . В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

В графе «место жительства» вписываем адрес официальной регистрации гражданина, прописанный в паспорте или ином его документе. Адрес включает в себя следующие элементы:

- почтовый индекс;

- кодировку, позволяющую определить регион;

- название города или иного населенного пункта;

- улицу;

- номер дома и его корпус, если такой имеется;

- номер квартиры.

Код региона в случае с нашем примером будет «54». Именно такая последовательность цифр относится к Новосибирской области, в которой проживает Кирчанова Анастасия Сергеевна.

Обратите внимание, что код региона совпадает с первыми номерами ИНН налогоплательщика.

После необходимо внести сведения о контактном телефоне плательщика налогового сбора. Кроме того, на этом же листе вписывают количество страниц декларационного бланка, в которых произведено занесение данных.

Здесь же производят перечисление документов, прилагающихся к декларационному бланку в качестве подтверждения сведений, вписанных в декларацию. В рассматриваемом нами случае этими документами будут:

- , полученная по месту трудоустройства;

- ксерокопия свидетельства, подтверждающего право владения квартирой;

- копия договора, заключенного между продавцом и покупателем;

- платежный документ или банковская выписка, подтверждающая перечисление денежных средств продавцу;

- иные документы.

Внизу заглавной страницы плательщик налогового отчисления указывает текущую дату заполнения и ставит подпись.

Лист «А»

Теперь необходимо вписать сведения в лист под маркировкой «А», отражающий информацию по доходам, которые поступили к Кирчановой Анастасии Сергеевне от Ливнева Андрея Алексеевича в качестве оплаты совершенной покупки.

- В строке под номером 020, которая обозначает вид поступившего дохода, необходимо указать кодовую последовательность, соответствующую искомому денежному поступлению. Все кодировки приведены в приложении документа, имеющего название «порядок заполнения декларации 3-НДФЛ». В нашем примере доходами выступают средства, полученные в результате реализации жилого имущественного объекта, полученного госпожой Кирчановой в наследство, нам подойдет кодировка «01».

- Далее необходимо указать источник поступления денежных средств, коим в рассматриваемой ситуации является покупатель квартиры. Сперва вписываются его имя, фамилия и отчество, которые в нашем случае звучат, как Ливанов Андрей Алексеевич. Затем указывается ИНН покупателя: 547523833333 в нашем примере.

Лист «А» — пример внесения сведений

Код муниципального округа, на территории которого проживает Ливанов, также необходимо указать. В нашем примере это будет: 50701000001.

В графу с названием «общая сумма дохода» вносится величина, которую покупатель выплатил продавцу за квартиру. В нашем примере она составит 2 миллиона 500 тысяч российских рублей. Графа же, подразумевающая внесение сведений по облагаемому доходу, заполняется той же величиной, из которой вычли полагающейся гражданке налоговый вычет. Иными словами, уменьшаем 2 миллиона 500 тысяч на полагающийся миллион и в строку вносим данные в размере полутора миллионов.

Величину налогового сбора рассчитываем просто: умножаем полученную облагаемую им базу на величину ставки, составившую 13%. Полученная сумма равна 195 тысячам рублей. Для величины удержанного налога указываем ноль, так как его выплата еще не производилась.

Все данные, вписанные в искомый лист, затем будут использоваться во втором разделе документа.

Лист «Д2»

Поскольку имущество нашей героини находилось в собственности менее трех положенных по закону лет, заполнению подлежит первая часть листа под маркировкой «Д2».

Внесение сведений в лист «Д2»

Графа 010 заполняется вновь общей суммой дохода, поступившего к реализовавшему жилье налогоплательщику. В нашем случае искомая величина денежных средств составила 2 миллиона 500 тысяч российских рублей.

Строчка 020 искомого листа заполняется величиной полагающегося гражданке налогового вычета, который составляет 1 миллион российских рублей. Если бы реализовалась только одна из долей указанной жилплощади, то данные нужно было бы вносить и в следующие строки:

Однако, в нашем примере отсутствуют такие условия, поэтому строки остаются пустовать.

В показателе под номером 210 вписывается полная сумма налоговых вычетов, в данной ситуации полагающихся налогоплательщику. Она составляет в нашем случае 1 миллион рублей.

Первый раздел

Первый раздел подразумевает указание величины налогового отчисления, которое необходимо передать в государственную казну.

Кирчанова Анастасия Сергеевна в него вписывает код бюджетной классификации ОКТМО, который можно узнать по адресу для каждого отдельного случая на сайте налоговой инспекции.

Затем, в строке под номером 020 она указывает код бюджетной классификации сбора по доходам физических лиц, подходящий в ее случае.

Графа 040 заполняется сведениями по величине суммы налога, подлежащего к выплате в государственный бюджет. Она, как мы уже говорили выше, составляет 195 тысяч российских рублей.

Второй раздел

Второй раздел обычно заполняют перед первым, так как именно в нем производится расчет величины налоговой базы и конечной суммы налогового сбора, однако в статье мы представили его по порядковой очереди, чтобы вам было проще анализировать полученную информацию.

- Приступаем к указанию сведений, в начале вносим их в ячейку под номером 002. Тут необходимо в ситуации из примера поставить цифру 3, которая будет означать, что поступившие доходы относятся к категории иных. Другие варианты для искомой графы звучат как:

- прибыль подлежащих контролю иностранных компаний;

- дивиденды.

- Далее идет ячейка 010, в которой мы вновь прописываем общую сумму дохода. Ее можно посмотреть в листе под маркировкой «А», ведь мы ее уже указывали.

- Графа 030 заполняется общей суммой поступивших доходов, которые подлежат обложению налоговым сбором – эта величина в нашем примере составляет 2 500 000 рублей.

- Строка 040 подразумевает внесение сведений по величине полагающегося гражданке налогового вычета, который составляет 1 миллион рублей.

- Строка под наименованием «налоговая база» заполняется разницей между поступившим доходом и величиной налогового вычета. Она уже рассчитывалась нами ранее, и составила в общей сложности 1 миллион 500 тысяч рублей.

- Ячейка под номером 070 заполняется посредством умножения налоговой базы и актуальной ставки в 13%, то есть значением, равным 195 тысячам рублей. Величина налогового сбора определяется, при этом округление суммы производится до рубля, без указания копеек.

- Ранее с поступившего Кирчановой дохода удержание денежных средств не производилось, следовательно, в ячейке под номером 080 нужно указать цифру ноль.

- Чтобы рассчитать значения, вписанные в строчку 130, нужно из графы 070 отнять значение ячейки 080, и получить величину налогового сбора к доплате, которая составит в нашем случае 195 тысяч рублей.

![]()

Заполнение декларации при продаже автомобиля с учетом подтверждения расходов на его приобретение

Рассмотрим еще одну задачу с установленными нами исходными данными, на примере того же продавца (Кирчановой Анастасии Сергеевный) и того же покупателя (Ливанова Андрея Алексеевича). Только в этот раз покупатель приобрел вместо жилой недвижимости автомобиль, стоимость которого составила 400 тысяч российских рублей. Машина находилась в собственности Анастасии Сергеевны меньше положенного для освобождения от налогового сбора срока, следовательно, она обязана совершить выплату в государственную казну.

Идентификационные номера налогоплательщиков остались прежними:

- ИНН реализующей стороны: 547523222222;

- ИНН покупателя: 547523833333.

Чтобы уменьшить налоговую базу, с которой будет исчисляться налоговый сбор, Кирчанова предоставляет на проверку документ, подтверждающий ее затраты при приобретении автомобиля, а именно, договор с прежним ее владельцем.

Кроме этого, Кирчанова за интересующий нас год получила на рабочем месте в компании ООО «Лютик» зарплату в размере 171 тысячи российских рублей. Удержание налогового сбора на доходы гражданки производилось вовремя. Ставка удержания составляла 13%. Все сборы переведены в государственный бюджет.

Заглавный лист

Заполнение заглавного листа при продаже автомобиля осуществляется аналогично способу, описанному в первом примере, где Андрей Алексеевич Ливанов покупал у Кирчановой Анастасии Сергеевны квартиру, а не автомобиль. В те же строки вписываются все те же значения, так как титульный лист прямого отношения к налоговому сбору не имеет, он лишь служит площадкой для внесения информации о самом налогоплательщике, который получил доход.

Лист с маркировкой «А»

На этом листе производится указание сведений, связанных с доходом, поступающим к Кирчановой. При этом, подразумевается не только доход от продажи машины, но также средства, поступившие по основному месту трудоустройства.

Прежде всего, в искомом листе необходимо произвести отражение сведений, касающихся налогового агента – организации-работодателя Кирчановой. В данной ситуации это компания ООО «Лютик».

Для этой организации в листе «А» необходимо произвести указание следующих сведений:

- полное наименование компании;

- идентификационный номер налогоплательщика;

- код причины постановки компании на учет.

Необходимо также заполнить кодировку для ОКТМО.

Второй пункт искомого листа, строка 020, подразумевает вписывание разновидности дохода, поступившего к гражданке Кирчановой. Значение кодировок необходимо отыскать в приложении к инструкции по заполнению бланка 3-НДФЛ.

Для средств, полученных по основному договору труда, кодировка будет выглядеть как «06».

- общий полученный доход;

- величину дохода, подлежащего обложению налогами.

В первом случае сведения нужно будет искать в справке под маркировкой 2-НДФЛ, получить которую можно на рабочем месте, в бухгалтерском отделе. Найдите в ней следующие пункты и осуществите перенос сведений:

Проставление сумм налога, который был исчислен и удержан с плательщика налога, также производится с помощью искомой справки. Найдите в ней пункты:

И осуществите перенос.

Общей величиной поступившего дохода в рассматриваемом нами случае будет 171 тысяча российских рублей. Она же будет облагаться отчислениями в пользу государственной казны. Высчитать полагающуюся величину сбора просто: нужно умножить 171 тысячу на 13%. В итоге мы получили величину, равную 22 тысячам 230 рублям.

Теперь определим величину дохода, поступившего с реализации автотранспортного средства передвижения. Код разновидности этого дохода необходимо вписать в ячейку 020. В данном случае код будет выглядеть, как сочетание следующих цифр: 02. Он подразумевает поступление средств от реализации имущества «иного» характера.

- вписывают его фамилию, имя, отчество;

- указывают его идентификационный номер налогоплательщика;

- код муниципального образования, к которому принадлежит господин Ливнев по месту жительства.

Величина дохода, полученного от Киселева, составляет 400 тысяч российских рублей. Расходы, подтвержденные гражданкой Кирчановой, произведенные на приобретение автомобиля, составили 300 тысяч. Следовательно, графа полученного дохода заполняется разницей между суммой продажи и покупки – 100 тысячами рублей.

Теперь вычисляем сумму исчисленного налога. Для этого нужно умножить полученную сумму в 100 тысяч на 13%. В итоге получаем 13 тысяч рублей. Удержания налога не производилось, всего Кирчанова передала в казну 0 рублей.

Лист под маркировкой «Д2»

Чтобы получить имущественный вычет в размере затрат, которые были произведены на приобретение машины, необходимо заполнить первую часть искомого листа.

Для начала в показателе под маркировкой 130 вписывается полная величина поступившего к гражданке Кирчановой дохода, которая составила в нашем примере 400 тысяч.

Больше показателей в листе «Д2» заполнять не требуется и мы переходим к следующему разделу.

Раздел под номером «1»

Заполнение первого раздела является завершающей частью работы по заполнению декларационного бланка, однако, мы представляем его в этом материале первым.

В графу с величиной налогового сбора, который должен быть уплачен в казну государства, необходимо внести полученную ранее сумму, равную 13 тысячам рублей.

Не забудьте в этом же разделе указать код муниципального образования, на территории которого будет производиться выплата налогового сбора. Если вы не знаете искомую кодировку, консультацию по ней вы можете получить в налоговом органе, к которому вы принадлежите по месту своего проживания.

Код ОКТМО также можно узнать на сайте Федеральной налоговой службы , для этого достаточно ввести в соответствующую графу адрес.

Ячейка под номером 020 заполняется кодом бюджетной классификации по НДФЛ — 182 1 01 02030 01 1000 110. Строчка под номером 040 заполняется сведениями по подлежащей уплате сумме налогового отчисления. Как мы выяснили, ее размер составит 13 тысяч.

Раздел под номером «2»

Закончим рассмотрение этого варианта заполнения декларационного бланка непосредственно его вторым разделом. В нем, как вы помните, мы осуществляем расчет базы, облагаемой налоговым сбором, и определим еще раз конечную сумму самого налогового отчисления.

Итак, обратим внимание на графу 002. В ней необходимо указать, что доход од продажи машины является иным, то есть не поступил в качестве прибыли зарубежной компании, находящейся на контроле, или в виде дивидендов.

Строчка 010 представлена общей суммой поступившего дохода, величина которой составила 517 рублей (доход, полученный при продаже автомобиля и по основному месту работы).

Далее определяем сумму, которая является базой для налогообложения, то есть часть которой подлежит переводу в государственную казну. Она вписывается в строчку 030 и составляет 271 тысячу рублей (571 000 – 300 000 (вычет)).

13% от 271 тысячи составляет 35 тысяч 230 рублей. Поскольку работодатель, являющийся налоговым агентом, удержал с Кирчановой 22 тысячи 230 рублей, необходимо вписать эту величину в строку 080.

Значит, к уплате подлежит разница между общей суммой налога и уже уплаченной в государственную казну денежной величиной, которая составляет 13 тысяч рублей. Эту разницу вписываем в графу 130.

Внесение в декларационный бланк сведений по доходу, полученному в качестве арендной платы

Представим исходные данные очередного примера. Та же героиня, Кирчанова Анастасия Сергеевна, сдает жилье. Ее арендатор, Ливнев Андрей Алексеевич платит Кирчановой за один месяц проживания в квартире 25 тысяч российских рублей. Получается, доход гражданки Кирчановой составил за год 300 тысяч.

Если нашей героиней был получен доход только из одного источника, то есть от арнедатора Ливнева, то она обязана внести сведения в декларационный бланк, при этом заполнив следующие страницы:

- заглавный лист;

- первый раздел;

- второй раздел;

- лист под маркировкой А.

Заполнение заглавной страницы

Титульный лист в этом случае также заполняется аналогично описанным ранее методам. Поскольку в нем указываются исключительно данные налогоплательщика, вносящего сведения в декларационный бланк, запомнить последовательность заполнения не сложно.

Лист под маркировкой «А»

На этом листе производится указание сведений, связанных с поступившими к гражданину доходами. Это значит, в нем речь пойдет об арендной плате от господина Ливнева, выплаченной в пользу гражданки Кирчановой.

Строчка пронумерованная сочетанием чисел 020, определяет разновидность дохода. Поскольку доход, поступающий ввиду передачи в пользование какого-либо имущества, имеет маркировку 04, ее и нужно указать.

Общая величина поступившего к Кирчановой дохода составила 300 тысяч российских рублей. Передача квартиры жилплощади в аренду может проводиться на основании заключенного между сторонами договора, который определяет сроки передачи средств и в полной мере регулирует оставшиеся нюансы порядка.

В этом случае срока 040 подразумевает указание полученной налогоплательщиком годичной суммы дохода. 070 ячейка требует вписывания удержанной величины налога, которая в этой ситуации составляет 0 рублей, ведь налог пока перечислен не был.

Исчисленный же налог составит 39 тысяч российских рублей (300 000*13%=39 000). Итоговые значения переносятся во второй пункт исходного листа «А».

Раздел первый

Заполнение первого раздела, так же как и в прошлых примерах, в основном посвящено сведениям о величине налогового сбора, который должен быть выплачен в государственную казну.

Хотим обратить ваше внимание, что он также заполняется в тех случаях, когда налогоплательщиком была уплачена излишне большая сумма, и он претендует на возврат этого излишка.

В начале вносятся сведения в ячейку кода общероссийского классификатора муниципальных образований. Его определение производится согласно территориальному нахождению плательщика, то есть, фактически на какой территории он будет осуществлять перевод средств в государственную казну.

Подходящий вам код можно узнать на сайте налоговой службы, введя адрес проживания в соответствующее поле. Полученные сведения внесите в строку 030.

Ячейка с нумерацией 02 содержит сведения о коде бюджетной классификации налогового отчисления на доходы физического лица, коим выступает в нашей статье гражданка Кирчанова. Он выглядит так: 182 1 01 02030 01 1000 110.

Величина налогового сбора, которая подлежит переводу в государственную казну, составляет 39 тысяч рублей. Ее необходимо вписать в ячейку 040.

Раздел второй

Сейчас мы переходим к заполнению второго раздела декларационного бланка. В ней производится определение размера финансовой базы, облагаемой налоговым сбором, а также конечной величины налога.

Итак, строка с нумерацией 002 заполняется сведениями о том, какой тип имеет доход, поступивший к Кирчановой. Поскольку средства не являются дивидендами или доходами подконтрольных зарубежных компаний, нужно ставить цифру 3, обозначение которой определяется, как доходы иного плана.

Строчка 010 представляет общую сумму поступивших средств. Как мы помним из примера, за годичный период она составила 300 тысяч. Поскольку декларационный бланк передается в этом случае за год, эту сумму и нужно указать.

В следующей ячейке, 030, мы дублируем вписанную в строчку 010 величину. Эта графа подразумевает указание величины, которая подлежит обложению налоговым сбором.

Если у плательщика имеются претензии на получение налогового вычета по НДФЛ, необходимо осуществить заполнение строки 040. В примере у гражданки Кирчановой такого права нет, следовательно, мы ее опускаем.

В строке 060 еще раз дублируется сумма в 300 тысяч рублей, так как она подразумевает окончательное определение налогооблагаемой суммы.

В следующую за ней ячейку 070 попадает умноженная на ставку налоговая база, то есть, фактически туда записывается размер налогового отчисления, подлежащего переводу в государственную казну. Речь идет о 39 тысячах рублей.

Раз удержание налога ранее не проводилось с поступивших к Кирчановой денежных средств, в графе 080 вписываем величину, равную нолю.

Чтобы осуществить расчет подлежащих к уплате в казну средств в строке 130, необходимо получить разность между показателями строки 070 и 080. В нашем случае итог вычисления также будет равен 39 тысячам, следовательно, их и записываем.

Вносим сведения в декларационный бланк для получения имущественного вычета

Как и во всех прошлых примерах, в начале определим условия.

Кирчанова Анастасия Сергеевна, работающая на предприятии ООО «Лютик», получила за интересующий нас период налогообложения (2016 год) доход в виде 171 тысячи единиц российской валюты. Ее работодатель, выполняющий обязанности налогового агента, успешно перевел с поступившего ей дохода в государственную казну 13%.

В том же году Анастасия Сергеевна приобрела квартиру в центре города. Стоимость покупки составила 2 миллиона 500 тысяч рублей. Свидетельство о том, что она является единоличным владельцем жилья, было оформлено на ее имя 22 октября 16 года.

Передача жилья в эксплуатацию была произведена согласно соответствующему акту, оформленному и подписанному 25 числа октября месяца того же года.

Поскольку целью заполнения декларационного бланка нашей героиней выступает частичный возврат уплаченного ей в государственную казну налога, на который она имеет право претендовать при покупке квартиры, ей необходимо собрать определенный пакет документов и приложить его к бланку. В него входят:

- справка 2-НДФЛ, которую выдает непосредственно работодатель (в нашем случае им выступает ООО «Лютик»);

- ксерокопия бумаги, свидетельствующей о праве собственника (Кирчановой) на владение искомым объектом недвижимости;

- копия платежного документа, подтверждающая совершение выплаты продавцу жилья, то есть строительной компании;

- акт о приеме квартиры со стороны владельца и передачи ее в эксплуатацию со стороны застройщика.

Титульный лист

В этой ситуации заглавная страница заполняется также сведениями о налогоплательщике. Демонстрацию этой процедуры мы провели в первом примере. В этом варианте она также остается неизменной.

Лист с маркировкой «А»

Сведения в искомый лист переносятся из справки формы 2-НДФЛ, полученной госпожой Кирчановой по месту трудоустройства, коим является компания ООО «Лютик».

В первую очередь необходимо провести указание реквизитов налогового агента. В этот список входят следующие наименования:

- код причины постановки ООО «Лютик» на учет;

- идентификационный номер плательщика налоговых отчислений.

В уже знакомой нам строке 020, отображающей вид поступившего дохода, вписываем число 06. Она обозначает средства, поступившие по договору, заключенному между работодателем и работником, с которых были произведены все полагающиеся государственной казне отчисления.

Обратитесь к справке 2-НДФЛ вновь, и из пунктов 5.1-5.2 перенесите сведения в графы с:

- общей суммой поступившего дохода;

- облагаемого налогом дохода.

Обе эти величины будут равны 171 тысяче рублей, которые получила гражданка Кирчанова на рабочем месте за годичный срок.

- полной величины налога;

- удержанной суммы налога.

Поскольку по условиям задачи в казну были выплачены полностью полагающиеся средства, необходимо найти величину и записать ее в одинаковом размере в обе строки, указанные наверху. Итак, умножаем 171 тысячу на 13% ставки по НДФЛ и получаем 22 тысячи 230 российских рублей.

Лист с маркировкой «Д1»

В этой части декларационного бланка будет производиться отражение расходов, которые наша героиня произвела при покупке квартиры.

Открываем первый пункт и начинаем внимательно вносить сведения о приобретенной недвижимости.

- Прежде всего, необходимо внести кодовую цифру, которой соответствует тип приобретенного объекта. Для квартиры она обозначается «2». Если бы приобретался дом, Анастасия Сергеевна вписала бы в графу единицу, если бы комната – тройку. Затем необходимо указать разновидность права собственности на имущество. Так, поскольку Кирчанова владеет объектом единолично, мы пишем цифру 1.

- Далее указываем признак плательщика налогового сбора. Для этого служит графа 030. В нее Анастасия Сергеевна вписывает последовательность цифр «01», так как именно она отражает, что получение вычета производится собственником.

- Поле 040 служит для получения вычета в особенном порядке. Иными словами, пенсионеры, например, имеют право на перенесение налогового вычета на периоды обложения, которые предшествовали тому, за который подается декларационный бланк. Поскольку Кирчанова к этой категории не принадлежит и не имеет намерения осуществить перенос вычета, она должна в этом поле поставить ноль.

- Далее необходимо указать адрес недвижимости на территории нашей страны, определить дату, когда пройдена официальная регистрация Кирчановой в качестве собственника жилья (у нас в примере это 22 октября 16 года). Кроме того, сюда требуется вписать величину доли, находящейся во владении (у нас это полное владение). Указание года использования вычета – еще один важный момент, который нужно в обязательном порядке выполнить.

- Величина расходов, которые были произведены, также впервые указывается в листе «Д1». Она не может превышать два миллиона российских рублей, так как эта величина является максимальной согласно букве закона.

Получается, несмотря на то, что стоимость квартиры в случае с Кирчановой А.С. оказалась на 500 тысяч рублей больше, разница просто сгорает.

Во втором разделе рассматриваемого листа, госпожа Кирчанова должна осуществить процедуру расчета по нашему вычету.

Для этого в графе 2.7 она отображает полную величину полученных средств, которая равна 171 тысяче рублей. Вписывание той же величины необходимо повторить для графы 2.8.

Поскольку в текущем налоговом периоде гражданка получила только 171 тысячу, оставшиеся 1 миллион 829 тысяч переносятся на следующий период обложения налоговыми отчислениями. Это разница указывается в пункте 2.10.

Первый раздел

В этом разделе мы еще раз должны указать величину налога, которую необходимо перевести в государственный бюджет. В начале повторно указываем кодировку ОКТМО той территории, в пределах которой наша героиня осуществит выплату налогового сбора в государственную казну. Где найти информацию по нему, мы уже многократно упоминали выше. Можно зайти на сайт налоговой службы или заглянуть непосредственно в сам классификатор. Однако, намного быстрее будет воспользоваться специализированным сервисом из перового варианта.

Строчка 020 содержит сведения по коду бюджетной классификации. Для нашего примера он будет следующим182 1 01 02030 01 1000 110.

Графа 060 подразумевает вписывание величины налога, которая должна быть возвращена из государственного бюджета. Поскольку в этом году Кирчанова на рабочем месте получила 171 тысячу, а выплатила из нее в государственную казну 22 тысячи 230 рублей, эту сумму и нужно вписать в пустующие клетки.

Второй раздел

Теперь необходимо определить величину финансовой базы, подлежащей обложению налоговым отчислением. Для этого мы используем следующие строки:

- 010 – общее количество полученных средств;

- 030 – все средства, которые подлежат обложению.

В каждую из граф будет внесен одинаковый показатель, который составит 171 тысячу дохода, поступившего за год к нашей героине по месту трудоустройства.

В ячейку 040 также переносится цифра поступившего к гражданке дохода, на который уменьшается база налогообложения.

Разница между показателями строк 030 и 040 составляет ноль рублей, поэтому, графа базы налогообложения 060 заполняется этой цифрой. Та же величина указывается в следующей по счету строке 070.

Величина налогового сбора вписывается в строку 080, она составляет, как вы можете помнить, 22 тысячи 230 российских рублей. чтобы получить сведения для ячейки 140, необходимо найти разницу между показателями граф 080 и 070. В нашем случае она составит 0 рублей. Это означает, что к возврату из государственного бюджета плательщику полагается сумма, величина которой составляет 22 тысячи 230 рублей.

Подведем итоги

Как видите, внесение сведений в декларационный бланк 3-НДФЛ могут осуществить даже не опытные налогоплательщики, при этом действовать они будут чисто интуитивно. Бланк разрабатывался специалистами Федеральной налоговой службы специально таким образом, чтобы граждане не теряли время на изучение правил заполнения декларационного бланка, а могли справиться с задачей за краткий срок времени.

Обратите внимание, что в этой статье мы рассмотрели не все случаи заполнения декларационного бланка. Ситуации в жизни налогоплательщиков возникают различные, следовательно, будут меняться и полагающиеся к заполнению листы.

В каждой ситуации, требующей уточнения, вы имеете право консультироваться со специалистами горячей линии Федеральной налоговой службы. Мы рекомендуем вам пойти наиболее простым путем и скачать с официального электронного ресурса службы специализированную программу, с помощью которой вы сможете заполнить декларацию 3-НДФЛ, не ломая голову над тем, какие сведения куда вписываются. Главной положительной особенностью этой программы является даже не упрощенный метод работы и серьезное сокращение временных затрат, а то, что по итогам заполнения она самостоятельно формирует бланк декларации, вставляет нужные данные в соответствующие графы и отправляет готовый бланк в печать. Рекомендуем вам обратить внимание на нее.

Если вы все же решите осуществлять заполнение традиционным методом, внимательно изучите нашу статью и будьте уверены, все получится.

Видео – Как за 5 минут заполнить декларацию 3 НДФЛ

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный , социальный и стандартный), вам необходимо скачать программу для заполнения декларации . Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов , ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2018 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF . Итак приступим...

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

О том что нужно сделать чтобы

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: "Данные о налоговом агенте"

Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет