Cum se formează costul în 1s 8.3. Informații contabile. Secvența de calcul a costului produselor finite

În acest articol ne vom uita la întregul ciclu de calcul al costurilor în 1C 8.3 Contabilitate: de la setările programului până la închiderea la sfârșitul lunii și distribuția costurilor.

Grupuri de nomenclatură

Programul 1C Accounting 3.0 calculează costurile în funcție de. Puteți să le creați singur, inclusiv orice articol vă place.

Grupurile de nomenclatură sunt situate în secțiunea „Directoare”.

Prețuri planificate

Datorită faptului că programul 1C distribuie costul costurilor de producție proporțional cu costul planificat, trebuie specificat și acesta.

Acest lucru poate fi reflectat folosind . Acest document se află în secțiunea „Depozit”. Vă rugăm să rețineți că atunci când completați acest document în antet, trebuie să selectați un tip de preț separat de celelalte. Puteți să-l creați singur și să specificați orice nume. Pentru exemplul nostru, numele va fi „Planificat”.

Costuri suplimentare

Vă rugăm să rețineți că 1C calculează nu numai costul produselor finite, ci și costul materialelor.

Să presupunem că am cumpărat un metru cub de scânduri 20x100x6000 pentru 6.000 de ruble. În total, am primit 83 de plăci, costând 72,29 ruble. Dar am plătit și 1.000 pentru livrare (pe lângă livrare, pot fi și alte costuri). Ca rezultat, se dovedește că costul unui metru cub va crește la 7.000, iar o placă va costa 84,34 ruble.

Toate acestea pot fi reflectate în program cu documentul de chitanță suplimentar. Cheltuieli (secțiunea „Achiziții”).

În exemplul nostru, am alocat costuri suplimentare doar plăcilor, dar puteți indica mai multe produse diferite în fila de document cu același nume. În acest caz, suma specificată a cheltuielilor suplimentare va fi distribuită pe toate bunurile. Distribuția se va face fie „După cantitate”, fie „După sumă” (indicată în fila „Principal” a acestui document).

În fiecare lună, procesarea „Închiderea lunii” realizează operațiunea „Ajustarea costului articolului”, care calculează costul materialelor înainte de calcularea costului de producție.

Politica contabila

Parametri contabili

Anterior, am creat un document de preț. A trebuit să creați singur tipul de preț, specificând un nume personalizat. Acum trebuie să indicăm că tipul de preț creat este planificat.

Accesați, care se află și în secțiunea „Principal”. Apoi, în fereastra care se deschide, urmați hyperlinkul „Tip de prețuri planificate”.

Selectați-l pe cel pe care l-ați folosit când ați stabilit prețurile planificate mai devreme.

Documente care reflectă operațiunile de producție

Eliberarea produselor și serviciilor se realizează prin documentele prezentate în figura de mai jos. Acolo se calculează costul produselor finite.

Dacă utilizați specificații, fila „Materiale” va fi completată automat pe baza acestor date. Fiți atenți când completați facturile, grupurile de articole și alte analize.

Vă rugăm să rețineți că același grup de articole nu ar trebui să fie implicat în documentele de lansare a produselor și a serviciilor în același timp.

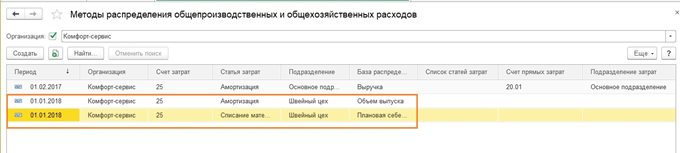

Costuri indirecte

Costurile indirecte sunt reflectate la costurile pe care le-ați indicat în politicile dvs. contabile. Costurile cu forța de muncă sunt luate în considerare în documentul „Salarizare”. Inventarul gospodăresc poate fi documentat cu documentul „Chitanță (acte, facturi).” reflectate în rapoarte prealabile etc.

Astfel de cheltuieli sunt incluse în conturile 26 și 27. După cum se arată în figura de mai jos, am achiziționat 10 mănuși de cauciuc și le-am clasificat ca cheltuieli generale de afaceri (cont în secțiunea tabelară).

Închiderea lunii

Procesarea pentru închiderea lunii se află în secțiunea „Operațiuni”.

Această prelucrare nu numai că ajustează costul articolului, ci calculează și ponderea de anulare a costurilor indirecte. Aceste puncte sunt prezentate în figura de mai jos.

Cum să vizualizați costul mărfurilor în 1C

În plus, această prelucrare vă permite să generați un certificat de calcul pe baza rezultatelor muncii efectuate. Se apelează prin butonul cu același nume.

Raportul „Ajutor-Calcul” în sine arată similar cu ceea ce este prezentat în figura de mai jos. De exemplu, am luat o lună deja închisă pe baza de date demonstrativă 1C: Accounting 3.0. După cum puteți vedea, toate aceste date sunt reflectate în contextul grupurilor de articole, ale căror setări le-am discutat mai sus.

În acest articol ne vom uita la calcularea costurilor produselor în 1C folosind Contabilitatea 8.3 ca exemplu. În funcție de ceea ce face compania, poate fi interesată să calculeze costul bunurilor sau serviciilor. În cazul general, vom numi ambele „produse”, iar costul va arăta valoarea costurilor de producție ale companiei, indiferent de ce se înțelege exact prin aceasta - producția de bunuri sau furnizarea de servicii.

În calculul nostru, cheltuielile suportate sunt împărțite în mod tradițional în directe și indirecte. Primele includ de obicei costul materiilor prime sau al unor lucrări legate direct de produsele fabricate, precum și salariile angajaților implicați direct în procesul de producție (în contabilitatea producției acestea sunt reflectate în contul 20).

Costurile aferente întregului loc de producție, dar care nu sunt alocate niciunui grup de produse specifice de produse fabricate (de exemplu, costul deprecierii unei clădiri de atelier), sunt alocate tuturor produselor fabricate în atelier. Astfel de cheltuieli sunt afișate în contul 25. Și aici, ca parte a setărilor politicii contabile, puteți specifica diferite opțiuni pentru o astfel de diviziune, de exemplu, proporțional cu costul planificat de producție sau cu numărul de unități sau aplicați unele alți algoritmi.

Cheltuielile generale de afaceri sunt reflectate în contabilitate în contul 26 și, în plus, în funcție de setările deja menționate, ele pot fi alocate costului de producție în mod similar cu cheltuielile generale de producție și pot fi, de asemenea, anulate folosind metoda costului direct prin înregistrarea 90.08- 26, fără a se reflecta în costul de producție. Foarte des, această metodă este aleasă în setări.

În contabilitatea fiscală, cheltuielile directe se reflectă în costul bunurilor finite și sunt anulate pe măsură ce sunt vândute, în timp ce cheltuielile indirecte în contabilitatea fiscală sunt anulate imediat, la momentul producerii.

Luați în considerare următorul exemplu:

Magazinul de cusut produce doua tipuri de produse. Fuste și rochii de soare. Grupurile de nomenclatură vor fi aceleași.

Specificații fustei:

- Țesătură 1 m x 500 rub. = 500 de ruble.

- Dantela 3 m x 100 rub. = 300 de ruble.

- Costul planificat al unei fuste este de 1000 de ruble.

- Au fost produse 150 de unități pe lună.

Specificații pentru rochia de soare:

- Țesătură 2 m x 500 rub. = 1000 de ruble.

- Dantela 5 m x 100 rub. = 500 de ruble.

- Nasturi 10 buc x 20 rub. = 200 de ruble.

- Costul planificat al rochiei de soare este de 2000 de ruble.

- Au fost produse 100 de bucăți pe lună.

În 1C, vom anula prețul materiilor prime/materialului conform specificației în contul 20.

În plus, atelierului de cusut au fost furnizate fire, care au fost folosite pentru ambele tipuri de produse. Le vom șterge în contul 25, iar în setări vom seta ca firele să fie distribuite în funcție de costul de producție la costul planificat.

În plus, s-a acumulat amortizare pe clădirea atelierului, care este, de asemenea, supusă distribuției. Pentru a arăta capacitățile programului, vom stabili o metodă de distribuire a amortizarii unei clădiri în funcție de numărul de produse fabricate.

În contabilitatea fiscală, vom arăta costul materialelor și amortizarea ca cheltuieli directe.

Setări în 1C pentru calcul

Configurarea calculului costurilor începe cu politica contabilă, unde vor fi stabilite condițiile contabile, și Taxele și rapoartele, unde sunt notate caracteristicile fiscale.

Calea meniului: Principal-Setări-Politici contabile/Taxe și rapoarte

Secțiunea care afectează contabilitatea este prezentată mai jos. Vom anula materialele la prețuri medii și cheltuielile generale de afaceri utilizând metoda costurilor directe.

Pentru ca programul să determine care costuri pentru NU sunt directe, acestea trebuie să fie specificate direct în setarea corespunzătoare. Alte cheltuieli, dacă nu sunt nefuncționale, vor fi considerate indirecte. Să întrebăm asta sunt directe în scopuri NU, indiferent de contul contabil.

De asemenea, poate fi necesar să vă uitați la secțiune Directoareși verificați sau completați grupurile de articole și articolele de cost.

Finalizarea lor depinde de caracteristicile contabile ale fiecărei întreprinderi, este dificil să se ofere sfaturi uniforme în acest caz. Pentru ca 1C să funcționeze corect, este necesar să introduceți cel puțin un grup de nomenclatură, uneori se numește așa - Grupa principală de nomenclatură.

Dacă este necesar, puteți face diferite detalii. De exemplu, un atelier coase produse la comandă și face tăieturi. Apoi puteți face două grupuri - Produse de cusut si furnizare de servicii.Și puteți extinde această listă și, de exemplu, în nomenclatorul produselor de cusut, oferiți detalii suplimentare în funcție de tipul de produs. Situația cu costurile este aproximativ aceeași - gradul de detaliu poate fi diferit.

Pentru a afișa lansările de produse, accesați secțiunea Productie. Avem nevoie de un document Raport de producție pentru tură. Dacă ar furniza servicii, le-ar folosi aici

Completarea filei Produse.

Apoi tab Exemplul folosește specificații, așa că puteți folosi butonul Completați pentru a introduce automat cantitatea. De asemenea, puteți completa lista de materiale manual.

În directorul articolului creat există un buton

Scoatem firele cu un document

La efectuarea acestei prelucrari s-a acumulat amortizare la mijloacele fixe.

De asemenea, este posibil să corectați costul unui articol. De exemplu, dacă au existat mai multe încasări la prețuri diferite, iar anularea ar trebui să aibă loc la medie, atunci când se efectuează această operațiune, se va calcula prețul mediu al articolului, apoi sumele anulate în producție vor fi ajustat.

Calculul principal al costului are loc la închiderea conturilor de cost. Puteți vizualiza certificate și calcule pentru tranzacții.

Am analizat capacitățile de bază ale programului 1C Accounting pentru contabilizarea costurilor de producție. De menționat că configurația 1C Accounting este destinată întreprinderilor mici și mijlocii cu contabilitate simplă a producției. Dacă este planificată producție complexă, multe etape de procesare, contraproducție etc., atunci se recomandă să luați în considerare configurații 1C precum ERP sau KA.

Acest sistem este dezvoltat pe baza soluției 1C Accounting, ținând cont de specificul afacerii de restaurante - se pot efectua operațiuni de tăiere și demontare, introducerea rețetelor și calcularea calculelor preparatelor, pregătirea preparatelor etc. Documentul principal pe baza căruia se efectuează operația de calcul al alimentelor este documentul Rețetă. Tipul documentului poate varia in functie de natura operatiei: pregatire, taiere, demontare. Rețeta este un document pentru generarea de estimări de costuri în 1C Catering public. Detaliile documentului standard sunt completate: Responsabil, Organizație, Comentariu. Nomenclatură. Detaliile trebuie completate. Se referă la cartea de referință Nomenclatură, care conține informații despre ingrediente. Cantitate.

Calculul costului produselor finite în „1s:contabilitatea 8”

Costul alimentelor este unul dintre elementele principale ale procesului de stabilire a prețurilor într-o întreprindere de catering. În acest articol vă vom spune cum să calculați rapid și ușor un fel de mâncare folosind programul 1C:Enterprise 8. Calculul mâncărurilor în alimentația publică se realizează într-un mod special, diferit de alte domenii de activitate.

Acest lucru se explică prin faptul că întreprinderile de catering sunt angajate nu numai în producția de produse alimentare, ci și în vânzarea acestora. Programul 1C: Catering automatizează procesul de calcul al unui fel de mâncare, ceea ce simplifică foarte mult munca unui contabil-calculator și vă permite să evitați erorile la calcularea produselor alimentare. Compoziția preparatului și tehnologia de preparare a acestuia în program sunt stocate în documentul de rețetă.

Rețeta este folosită pentru stocarea calculelor pentru prepararea vaselor și a preparatelor, pentru tăierea mărfurilor și dezasamblarea vaselor.

Contabilitatea alimentelor și calculul felurilor de mâncare într-un program de catering

Documente conexe Datele cardului de calcul sunt introduse în registrul de calcul. Fiecare document emis și semnat trebuie să fie enumerat acolo, chiar dacă a intrat în vigoare doar pentru o perioadă scurtă de timp. De asemenea, util pentru amenajările de băcănie:

- costul comenzilor;

- plan meniu (OP-2);

- cerință pentru cămară (OP-3).

În acest caz, documentele contabile ale depozitului ar trebui să servească drept bază pentru OP-1.

Consumul efectiv de produse trebuie să coincidă cu cel indicat în acte. Experiența practică arată că este foarte rar să se respecte condițiile standard (ideale) de depozitare și prelucrare a produselor. Dacă se face vreo ajustare, informațiile despre aceasta sunt indicate în document.

Din păcate, în 1C și în alte programe de contabilitate standardizate nu există posibilitatea de a întocmi carduri de cost.

Blog despre vânzări, marketing și servicii pentru clienți, companie de investiții în capital inteligent

În plus, puteți genera un raport, extinzând fiecare etapă până la ingredient sau luând în considerare doar etapele primului nivel. Calculul de control al consumului de produs. Raportul are scopul de a analiza consumul de produse pe perioada sub forma unui formular unificat OP-17 Calcul de control al produselor. Vă permite să obțineți informații despre consumul de produse pentru perioada selectată. Acest formular oferă posibilitatea de a genera un raport atât asupra componenței reglementărilor, adică „Formulări”, cât și asupra mișcărilor efective ale registrului „Producție”. În plus, puteți genera un raport, extinzând fiecare etapă până la ingredient sau luând în considerare doar etapele primului nivel. Consumul de produs. Raportul are scopul de a analiza consumul de ingrediente în producția de preparate pentru o anumită perioadă.

Datele privind consumul de ingrediente sunt prezentate în cantități standard și reale pe cantitatea de produse produse.

Costul produsului în 1c: contabilitate 2.0

Rețeta indică ingredientele, unitățile lor de măsură, cantitățile brute și nete. Calculul alimentelor în alimentația publică este imposibil fără a ține cont de anumite pierderi. Acest lucru este prevăzut în programul 1C: Catering. Dacă programul indică procentul de pierdere în greutate și caracteristicile chimico-energetice în timpul prelucrării la cald și la rece pentru ingredientul selectat, aceste valori vor fi introduse automat în rețetă.

În cazul în care orice valoare („brut”, „net”, „ieșire”) nu poate fi introdusă imediat, programul oferă posibilitatea de a calcula aceste valori pe baza altor valori introduse și a procentelor de pierderi la cald. si prelucrare la rece. Pentru ingredientele incluse în vas poate fi indicată o listă de produse înlocuitoare (analogii).

„cafe-usn” și „cafe-standard”

Bunurile achiziționate sunt vândute la prețul de achiziție, ținând cont de markup. Să ne uităm la calcul folosind exemplul de preparare a „tort Berlinului” de către întreprinderea de servicii de catering. Calculul se face pe baza a 50 de unitati de produs.

Pentru a pregăti preparatul conform hărților tehnologice aveți nevoie de: scorțișoară măcinată - 20 g; unt - 0,1 kg; făină de grâu - 0,250 kg; coaja - 50 g; zahăr - 0,1 kg și ou - 6 buc. Fișa de calcul se completează în următoarea ordine: lista ingredientelor alimentare ale preparatului și unitățile de măsură corespunzătoare (kg, g, buc) sunt introduse în coloanele corespunzătoare (Produse); in coloana Pret este indicat pretul de vanzare pe unitatea de masura a produsului; în coloanele Brut și Net se înregistrează cantitatea de produse la 50 de produse; În consecință, în coloana Sumă, se calculează costul tipurilor individuale de produse necesare pentru prepararea a 50 de unități dintr-un fel de mâncare.

Algoritm nou pentru calcularea costurilor produselor în Contabilitatea 1C 8.3

În funcție de operațiunea stabilită, are sens numărul de porții din felul de mâncare pregătit, numărul de feluri de mâncare demontate, numărul de porții ale unui prânz fix. Partea tabelară a documentului este completată cu compoziția ingredientelor preparatului finit din cartea de referință Nomenclator. Sunt completate datele brute, pierderile procentuale în timpul procesării la rece și la cald și, în consecință, randamentul ingredientului după procesare.

Atenţie

Este posibil să introduceți analogi și să înlocuiți ingredientele pentru vase. În plus, documentul vă permite să completați informații despre tehnologia de preparare și caracteristicile chimice și energetice. Sistemul 1C Catering îți permite să ții evidența preparatelor complexe, dar pe baza cărora poți forma Rețete cu mai multe niveluri de investiție.

Formularul op-1. card de calcul

- calculați automat greutatea vasului în funcție de greutatea ingredientelor sau introduceți-o manual

- vezi markup pentru fiecare ingredient în funcție de prețul setat al preparatului

- tipăriți un card de calcul

- tipăriți o declarație a producției produsului finit dacă țineți evidența fierberii

- recalculați automat cardul de calcul la o nouă dată, pe baza prețurilor medii de achiziție pentru ingrediente sau prin stabilirea manuală a prețurilor pentru ingrediente la recalculare

- utilizați datele din cardurile de cost în rapoartele de producție, indiferent de valoarea tranzacțiilor pe factură pe care programul le va calcula pe baza costului mediu al ingredientelor

- Programul „Cafe-standard” vă permite în plus să lucrați cu produse semifabricate

Documentul de producție este principalul document de lucru din programul de catering.

Aceste programe s-au dovedit bine de-a lungul multor ani de muncă, 1C este garantat să le susțină și să le actualizeze, dar principalul lucru este că sunt familiare majorității contabililor, așa că folosirea lor într-un rol puțin nou nu va cauza prea multe dificultăți. Revizuirea noastră nu a afectat structurile de bază ale configurațiilor, așa că atunci când următoarea actualizare sau setul de raportare este lansat, „Cafe-USN” și „Cafe-standard” vor fi garantate a fi actualizate. „Cafe-USN” și „Cafe-standard” sunt programele noastre de automatizare a întreprinderilor de catering, iubite de contabili din 2003! Până în prezent, au fost vândute câteva mii de exemplare. Am primit zeci de recenzii cu recunoștință și dorim să nu abandonăm acest proiect.

Veți putea să introduceți rapid documente noi, să le deschideți pe cele introduse anterior fără a intra în jurnal, să generați rapoarte, să faceți reevaluări, să lucrați cu reviste și să căutați informații în baza de date. Acest lucru este convenabil deoarece, după ce ați definit următoarea sarcină pentru dvs., nu trebuie să căutați în multe meniuri cum să o finalizați în program: tot ceea ce este necesar pentru lucru este cu adevărat la îndemână. Fără îndoială, fișa de cost este documentul central al oricărui program de catering.

Viteza și eficiența întregului proces depind de cât de convenabil este să lucrezi cu el. Pentru același fel de mâncare, pot exista multe carduri de calcul în program. La lansarea produselor, cea mai recentă estimare a costurilor la data lansării va fi întotdeauna luată în considerare.

Astfel, în program puteți urmări dinamica prețurilor la produsele fabricate și statistici privind consumul de ingrediente pe o perioadă lungă de timp.

Fișă de calcul în contabilitate 1c

Programele „Cafe-USN” și „Cafe-standard” vă permit să automatizați pregătirea meniurilor în diferite puncte, calcularea costului mâncărurilor, anularea produselor, anularea mâncărurilor fabricate, recalcularea cardurilor de costuri în funcție de la costul mediu și mediu ponderat al componentelor, generarea de rapoarte de producție pentru o perioadă de timp arbitrară. La selectarea modului de funcționare corespunzător, programele pot ține evidența ingredientelor fierte. Deci, când vorbim despre „Cafe-USN” și „Cafe-standard”, nu ne referim la programe fundamental noi, ci la dezvoltări standard ale companiei 1C, completate de un bloc independent „Cafe”, care le permite să fie utilizate în unități de alimentație publică.

Acesta este numele tehnologiei noastre proprietare. „Totul este la îndemână” este un meniu frumos care vă permite să controlați blocul „Cafenea” cu doar patru butoane.

Card de calcul în 1s 8.3

Pe lângă îndeplinirea sarcinii principale de stabilire a prețurilor, costul oferă, de asemenea, controlul asupra mișcării principalelor articole de stoc ale întreprinderii. Problema calculării costului produselor finite este deosebit de relevantă pentru unitățile de alimentație publică: cafenele, restaurante, baruri etc. După cum s-a menționat deja, sarcina principală nu este doar stabilirea prețurilor sănătoase din punct de vedere economic pentru a preveni funcționarea neprofitabilă a unității, ci și controlul consumului de stocuri din depozit pentru a preveni utilizarea necorespunzătoare a bunurilor și materialelor.

Să luăm în considerare procedura de compilare manuală a calculelor. Calculul prețurilor de vânzare pentru mesele gata preparate ale întreprinderilor de catering se realizează pe baza cardurilor de calcul speciale din formularul OP-1 pentru fiecare tip de produs. Calculul se bazează pe una sau o sută de feluri de mâncare.

Alegerea metodei în funcție de care va fi calculat costul mărfurilor este indicată în politica contabilă a organizației. Pentru a face acest lucru, trebuie să accesați secțiunea Informații de reglementare și de referință – Întreprindere – Organizații:

Se va deschide directorul Organizației. Aici trebuie să deschideți organizația necesară pentru editare:

Apoi trebuie să accesați fila Politică contabilă:

Puteți edita o intrare de politică contabilă deja creată, dacă este disponibilă. Pentru a face acest lucru, faceți clic pe butonul Mai multe pentru a selecta Permite modificarea detaliilor sau creați unul nou utilizând linkul Creare nou:

Se va deschide fereastra Politici contabile organizaționale (Crearea). În câmpul Metodă de evaluare, trebuie să selectați opțiunea de evaluare necesară care va fi utilizată la calcularea costului în 1C 8.3 UT 11:

În mod implicit, în programul 1C 8.3 UT 11.1, este setată opțiunea Medie lunară. Dar puteți selecta o altă opțiune din lista derulantă:

De asemenea, setarea metodelor de estimare a costului mărfurilor se poate face direct în directorul Configurare metode de estimare a costului mărfurilor, care în mod implicit nu este vizibil pe panou. Puteți deschide directorul în secțiunea Finanțe – Rezultat financiar selectând Configurarea metodelor de estimare a costului mărfurilor:

Comanda Creare va deschide fereastra Configurare metode pentru estimarea costului mărfurilor (creare):

La crearea și configurarea unui element de director, este posibilă setarea actualizării automate a recalculării costurilor în 1C 8.3 UT 11 la efectuarea unei sarcini de rutină. Pentru a face acest lucru, trebuie să activați opțiunea corespunzătoare Actualizare cost prin sarcină de rutină.

Calculul costului folosind documentul Calculul costului mărfurilor

Una dintre opțiunile de calcul al costului mărfurilor din 1C 8.3 UT 11 este utilizarea documentului Calculul costului mărfurilor.

Pentru a deschide o listă de documente de acest tip, în secțiunea Finanțe – Rezultat financiar, selectați articolul Documente pentru calcularea costului mărfurilor:

În mod implicit, în 1C 8.3 UT 11 această comandă nu este vizibilă. Pentru a-l afișa pe panou, trebuie să selectați comanda Setări de navigare din Setări:

Se va deschide formularul Setări panou de navigare:

În partea stângă a formularului Comenzi disponibile, în secțiunea Rezultat financiar, selectați Documente pentru calcularea costului mărfurilor. Apoi, faceți clic pe butonul Adăugare pentru a muta comenzile selectate în partea dreaptă.

Documentul Calculul costului mărfurilor în 1C 8.3 UT 11 este destinat calculării costului mărfurilor pentru o anumită perioadă, precum și distribuirii sumei totale a costurilor pentru produsele fabricate. Costul se calculează de la începutul lunii până la data creării documentului. Un singur document de acest tip poate fi introdus pe lună.

În lista Documente pentru calcularea costului mărfurilor, documentele pot fi create și editate:

Făcând clic pe butonul Creare se deschide o fereastră pentru un document nou Calculul costului mărfurilor (creare):

Când faceți clic pe butonul Selectare (...) în câmpul Organizație, se va deschide formularul de selecție Selecție organizații:

La efectuarea unui document, calcularea costurilor poate fi efectuată în două versiuni: preliminară și reală:

- Atunci când se utilizează opțiunea preliminară, datele de cost ale mărfurilor sunt evaluate online, costul mediu al acestora este calculat fără a lua în considerare costurile suplimentare, indiferent de metoda de estimare a costurilor stabilită așa cum este utilizată în politica contabilă a întreprinderii.

- Calculul efectiv al costului se face la sfarsitul lunii. Cu această metodă, se aplică o anumită schemă de evaluare a costului mărfurilor, iar costurile suplimentare sunt distribuite automat costului mărfurilor. După calculul efectiv, datele de calcul preliminare sunt ajustate:

Calculul costului folosind procesarea Închiderea lunii

Când se utilizează procesarea Închiderea lunii în 1C 8.3 UT 11, calculul costurilor constă în executarea secvențială automată a mai multor operațiuni. După parcurgerea cu succes a acestor pași, apare un document care conține informații despre costul calculat al mărfurilor.

Asistent Închiderea lunii în 1C 8.3 UT 11 poate fi deschisă în secțiunea Finanțe - Rezultat financiar - Închiderea lunii:

Se va deschide formularul Operațiuni de rutină pentru închiderea lunii. Calculul costului în 1C 8.3 UT 11 include următoarele etape: formarea mișcărilor pe loturi de mărfuri, repartizarea TVA și calcularea costului:

Puteți efectua toate operațiunile făcând clic pe butonul Efectuați operații sau efectuați operații individuale făcând clic pe comanda dorită din listă.

Calculul costurilor folosind o sarcină de rutină

O altă opțiune pentru calcularea costului mărfurilor în 1C 8.3 UT 11 este automat prin efectuarea unei sarcini de rutină, conform unui program configurat, sau manual.

Puteți ajunge la lista sarcinilor de rutină din secțiunea Administrare – Suport și întreținere:

În secțiunea Operațiuni programate, selectați Sarcini programate și de fundal:

În fila Activități programate, selectați elementul de calcul al costurilor, evidențiați-l și faceți clic pe butonul Executare acum:

Un mesaj informativ va apărea în partea de jos a ferestrei:

După finalizarea operațiunii, informații despre data și ora finalizării acesteia vor apărea în coloana Data de încheiere.

Dacă faceți dublu clic pe comanda Calculare cost, se va deschide fereastra de configurare pentru această sarcină de rutină:

Folosind comanda Schedule sau din lista de sarcini programate folosind butonul Configurare program, puteți face setări pentru a efectua această operație:

Pentru a calcula automat costul mărfurilor în 1C 8.3 UT 11.1 la sfârșitul fiecărei luni, trebuie să mergeți la fila Lunar, să marcați toate lunile și în câmpul Execută în setați numărul 1 și în câmp Ziua lunii selectați De la sfârșit:

Vladimir Iliukov

Noul algoritm pentru calcularea (costarea) a costului produselor din 1C Accounting 8.3 vă permite să contabilizați cu exactitate materialele și semifabricatele transferate în producție. Revoluția a avut loc odată cu lansarea programului 1C Accounting 8.3 versiunea 3.0.53 pe 24 octombrie 2017.

Luați în considerare următorul exemplu.

Organizația produce două modele de mese: „Masa pentru 4 persoane”, „Masa pentru 8 persoane”. Tabelele sunt produse în divizia „Atelier 1 (Tabele)” și sunt incluse în grupul de produse „Tabele”.

Algoritm vechi pentru calcularea costului în Contabilitatea 1C 8.3

Pentru fiecare model de masă au fost elaborate o specificație și un desen.

În conformitate cu aceste specificații, prețul planificat al unei mese pentru 4 persoane este de 1.440 de ruble, iar prețul planificat al unei mese pentru 8 persoane este de 1.600 de ruble.

În februarie, au fost produse 5 produse „Masa de sufragerie pentru 4 persoane” și 10 produse „Masa de sufragerie pentru 8 persoane”. Materialele pentru producție sunt anulate în conformitate cu specificațiile. Nu există solduri de lucru în curs. Nu au existat alte costuri în contul 20.01 „Producție principală”. De asemenea, nu au existat cheltuieli generale de producție sau de afaceri. Toate acestea sunt pentru puritatea experimentului.

În această situație, utilizatorul se așteaptă ca atunci când calculează costul produselor în 1C, indicatorii cantitativi ai materialelor specificați în specificații să fie luați în considerare. Și, desigur, prețul determinat atunci când sunt anulate în conformitate cu setările politicii contabile: „În medie” sau „În FIFO”.

Cu toate acestea, până la versiunea 3.0.52, calculul de ajutor „Calcul costuri” a arătat rezultatele ca în figură.

Pentru a fi corect, trebuie remarcat că costul real a fost calculat corect și este egal cu costul de producție planificat: 7.200 de ruble pentru costul a 5 mese pentru 4 persoane și 16.000 de ruble pentru costul a 10 mese pentru 8 persoane.

În același timp, cantitatea, prețul și cantitatea de consumabile sunt complet neconforme cu specificațiile. Acest lucru este surprinzător, deși de fapt totul este corect în sensul că programul a elaborat vechiul algoritm încorporat în el pentru calcularea costului produselor în 1C Accounting 8.3.

Faptul este că cartea de referință „Specificații de nomenclatură” din algoritmul anterior pentru calcularea costurilor produselor nu are nimic de-a face cu specificațiile. Cred că a fost un nume prost. Mecanismul specificațiilor a fost pur și simplu o modalitate convenabilă de a șterge materiale. Nu este nevoie să selectați materiale pentru producerea unui anumit produs de fiecare dată, ca în documentul „Cerință-factură”. Dar esența lor este aceeași: costul materialelor este anulat pentru întregul grup de produse în ansamblu. Și în acest caz, programul „nu știe” cât și ce materiale sunt necesare pentru o „masă de sufragerie pentru 4 persoane” și câte și ce materiale sunt necesare pentru o „masă de sufragerie pentru 8 persoane”.

Materialele anulate sunt debitate în contul 20.01 „Producție principală” Prelucrarea de rutină „Închiderea lunii” le distribuie în această grupă de produse proporțional cu prețurile planificate ale produselor și prețurile planificate ale materialelor.

Consecințele unei astfel de decizii pentru mulți lucrători din producție sunt foarte deprimante. O persoană a petrecut timp calculând specificațiile produsului produs, iar apoi programul arată prostii pur matematice.

Deci, în exemplul considerat, pentru produsul „Masa de sufragerie pentru 4 persoane” se folosește materialul „MDF 28 mm 1100x1100”, iar pentru produsul „Masa de sufragerie pentru 8 persoane” se folosește materialul „MDF 28 mm 1000x2000”. Cu toate acestea, costurile arată că aceste materiale sunt utilizate în ambele produse. Ei bine, cine are nevoie de o asemenea specificație!

Ce-ar fi dacă o masă ar avea un blat de lemn, iar cealaltă unul de sticlă și, de exemplu, furnir de mahon ar fi folosit pentru a acoperi blatul de lemn. În acest caz, raportul de cost al produsului ar arăta rezultate fantastice. Atât masa din lemn, cât și cea din sticlă ar fi pe jumătate furniruită!

Algoritm nou pentru calcularea costului în Contabilitatea 1C 8.3

Noul algoritm pentru calcularea (costarea) a costului de producție în 1C Accounting 8.3 pune capăt acestei neînțelegeri. Acum, pentru exemplul luat în considerare, un raport privind calcularea costului de producție în 1C Contabilitate 8.3. arată un rezultat cu adevărat remarcabil, desenul.

Dacă sunteți interesat de această știre, vă rog să puneți întrebări în comentarii, să vă exprimați opiniile și sugestiile. Voi fi foarte recunoscător.